我寧願冒著「眾人皆對我獨錯」的低能,也要博「眾人皆錯我獨贏」的風采 每次當我發覺自己的看法與大部分人一致時,就是錯向虧損居多。 當大眾所見略同就是逆轉時。 投機市場只有獨樂,沒有與眾同樂這回事,「跟大隊」只是新手的想法,我寧願冒著「眾人皆對我獨錯」的低能,也要博「眾人皆錯我獨贏」的勝利。 每位成功炒家都有自己的一套玩法,經常所見略同就不是英雄,只是散戶。 輸家所見略同 贏家所見不同 我們可以從財經標題、周刊的封面,知道散戶們的看法是什麼。 最熱門的標題,就是因為太多人認同點擊率多成為熱門,散戶所見略同而成「燈」。

【事前部署容易】 分析更易 即時應變很難 應變過度又會變成胡思亂想,追高沽低,來回止蝕,跟車太貼死硬,遠離賭場又經常錯過機會,所以交易就像藝術品一般,要保持適當的最佳距離。 經常是 倉大就輸了,細倉就無敵 槓桿越大贏面越低越低槓桿贏面越大 交易走到一個境界時,已經不再是買賣技術有多高超,而是面對市場的心態壓力能否承受。 #認真就輸了 全新期權速成 https://optionsjack.com/optionscourse/

「江湖越老,膽子越小」是真的嗎?

老江湖贏了經歷卻輸了勇氣,越變謹慎。 原來投資不是只看賺蝕,而是要學會控注、懂進退,才能生存下去,等待下次機會。 經歷過無數股災、爆升、止蝕錯誤,市場自然會教你控制注碼;經歷自然會教懂你謙卑不浮誇。 投機最忌:見好就收,見輸就溝 你有過「賺少10倍」的經驗嗎? 【名人說】Option Jack :想持續贏錢就要擺脫錯誤思維|牛熊證、期權、輪證我怎麼選?|期權交易員的真心話|我對港股好有憧憬|市場的恐懼和興奮|EP8

【Big Short 】

一個 ‘Sell’ 字值幾錢? 星期二,一個 sell 字納指期貨隨後兩日最多升800餘點。 納指周四爆升夾到Michael Burry刪除Twitter賬戶。 之前是刪post,這次刪除賬戶,不過已經太遲。 過去幾年 BIG Short 已經變成:BIG 燈 拍成電影後,一次功成萬次short 成爲魔咒的宿命!

【Long put有倍數或跌到價內,一定要Roll down?】

前幾年不知道從哪裏傳出來的交易方法,做long call有倍數或升入價內,就一定要全部平倉,然後再買價外行使價,以保本及維持價外的高槓桿? 做long put有倍數就應該roll down,即係將舊long put獲利平倉後,用利潤資金,轉買更低的行使價,例如這次我匯豐46元long put 有7倍,然後全部平倉,再將資金全買45元 put ? 目的是想保持大槓桿,其實我從不用這種方法。 有倍數利潤時,我只會平部份倉保本先,多看一兩日,逆向就再平, 務求有盡賺盡。 但絕不會用Roll up down轉行使價的的方法。 原因: 1,大幅度變動機會可遇不可求,一年當中有幾次, 而且剛好又被你捕捉到,例如最近的比亞迪、舜宇光學、吉利、 藥明生物等,也可算是近日比較有大幅度的升幅股份吧,但如果用這個方法,也很難賺盡。 2,股價一回價外 (OTM)跌幅比價內(ITM)大,這點是致命傷。 … 微牛Webull開戶送阿里巴巴、京東及一世免佣 https://optionsjack.com/webull0607/ 3,時移世易,2015年大時代前後那種升跌已成過去,方法也過時,市場更趨效率化,儘管年初的科技股泡沫,即使long中,如果不懂全身而退,用這種方法也是「得個吉」,一場遊戲一場夢。 4,我否定這個方法,因為只會將打和點( break even point)越拉越遠,難度更高,變廢紙的機率也越來越大,其實坊間很多方法都是一時,經不起時間考驗,幾年前信賴這個方法的人應該不到一年就已經被逼改變思維。 5,增加交易成本,平倉後再買另一個行使價中間的差價成本及價格變動風險。 富途經優惠碼開戶送 美股蘋果一股及一世免佣 http://hkpublic.futuhk.com/mact/detail?id=3572 期權速成: 月底前報名特價中 https://optionsjack.com/optionscourse/

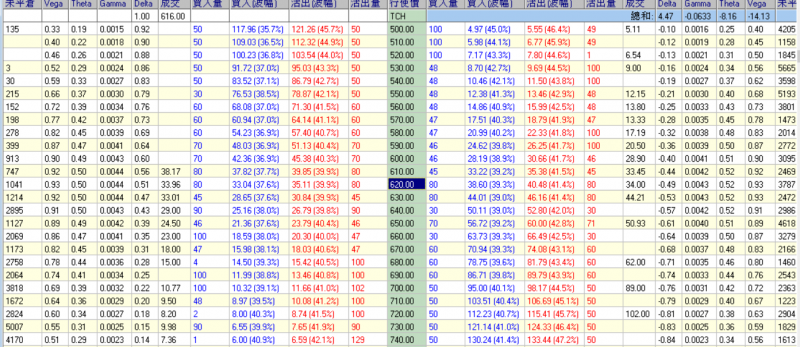

【一文看清騰訊特別息送美團對期權的影響】

#唔使周圍問拉好多自稱期權專家都唔識答你架 和去年騰訊送京東情況一樣,今年10送1計算更簡單了。 去年我在此欄也有分析過騰訊送京東對期權的影響。 1,根據港交所條例,股份送紅股或特別息,在除淨當天,舊期權的行使價會作調整。 2,1月5日騰訊特別息除淨:每10股騰訊送1股美團。 3,除淨前一日(0104)以美團的收市價來計算除淨額度,例如美團收在180元,即是明天騰訊除淨18元。 【對期權有何影響?】 4,由於是特別息,不會像一般除淨,某些月份的價內Call會受影響,騰訊期權今天留倉權益不受影響,因為明天會自動調整行使價,股數…等。 5,舊期權代號及行使價會調整,每手股數及開倉時期權金也會調整,但總合約金額是一樣的,不會有佔優或蝕底的情況出現。 6,騰訊明天會出一個新期權TCH,每手100股,行使價整數位。 明天(0105)舊期權代號會變成TCB,行使價有零頭,最好只用來平倉,而新開倉應該用新期權來交易。 7,行使價會調整之外,合約股數(原本每張100股)也有調整,不用自己計算,但如果你想自己計算的話,可參看附表或下方的計算方法。 8,有用正股做covered call的會自動解除,可之後再 轉換去新騰訊期權,再cover過。 9,除淨日有新期權,新舊期權並行,持舊倉用舊期權報價平倉,要開新倉用新期權代號TCH交易。 10,總之,今天可以不平騰訊期權好淡long short倉,除非你認為到價想平騰訊倉,差別只是明天不能再與正股作Covered Call,其餘權益不變。 明天騰訊舊期權合約股數的調整程序安排如下: 特別股息:要看美團今天(0104)收市價除10。 AR:(騰訊收市價 – 特別股息) / (騰訊收市價) = ? 調整行使價:AEP:未平倉股票期權系列的行使價 × AR 調整每張合約股數:ACS:未平倉股票期權系列的行使價 × (100股 ÷AEP) 文字分享請列明出處 股票期權:Option Jack

【一起賭過的日子】 改自:一起走過的日子

【一起賭過的日子】 改自:一起走過的日子~劉德華 如何面對,辭職炒股票的日子 現在剩下我獨行 如何將心酸一一講你知 從來無人明白我 唯Options給我好日子 有錢有愛有贏有輸有失意時 多少IV都願Short 只因我有止損的目光 有本有股有贏有倉有燈啟示 … 不可猜測市有千變 才珍惜快錢的日子 剩下絕望舊倉紙 今只得傷心炒股的漢子 …… 從前是我,來分享炒股的日子 活著但是沒靈魂 才明白輸死之間的意思 期權完全明白了 唯Options給我好日子 有錢有愛有贏有輸有失意時 當天Short Call不自知 虧損方知根本心極癡 有本有股有贏有倉有燈啟示 阿阿…阿阿 只想解釋當我不智 如今想傾訴講誰知 剩下絕望舊倉紙 今只得瘋癲炒股的漢子 …… https://optionsjack.com/optionscourse/ https://youtu.be/Vtj_8SrfqQ4

【傳說中 一穿咗兩萬會傾城】

紅眼睛, 憂鬱的看著這死城 如何苦笑,擠出些高興 全城謝了,不得喘氣 浮華盛世,已不有遠景 傳說中,一穿咗兩萬會傾城 全民輸了,市況漸冷清 基金已謝,窩輪會停 顯得這股市跌得更動聽? 改自:傾城

【價內期權無報價唔知點平倉?系列1】

這問題我已答過不下於100次,但仍然困擾著不少期權投資者,其實有幾個很簡單的步驟,只要心算已經可以計算到ITM期權的合理價值。 5個簡單步驟指引: 《計、分、排、改、成》 讓你在價內期權平倉開倉時都不吃虧,10秒內可以掛單排價。 我是實務交易員,並非理論分析員,不會說一些搬字過紙的廢話,而且非常了解在9點15分到9點45分的開市時段對持倉者的關鍵及迫切性,期指慢30秒已經差百幾點變動。 而深入價內的期權值,又接近標的delta值1的波幅,您必須在「電光火石」之間掛單排價…改價…成交。 今日先寫歐式期權。 步驟一,計:計算 如果是歐式期權,例如恆指期權,首先必須比對的是同月期貨指數水平,記住是恆指期貨而不是大市的恆生指數。 假設只剩下兩三天就到期,先要計算內在值,例如2月期指若在15450,16400 put的內在值是多少? 還原基本步16400(strike price)沽出,15450 (現水平的2月期指)買回的話,是獲利950點,即950點的內在值,深入價內已經又快到期,時間值不多,只要計算內在值再加少許時間值,省掉很多時間( 步驟三排價有更詳細分析)。 步驟二,分:分注 如果你只得一張合約,可以直接跳過此欄,看:排價的技巧,如果多過一張合約,例如持有5張合約,應該先排1張,即使排錯,被市場立即成交了,吃虧了點數,還可以自我安慰,慶幸自己只排一張不是五張。 第一張排出後馬上成交了,表示排價可能過低(用以上例子假設是沽出平倉),再計算一下是期指變動太快,還是計算有誤,下一張排價起碼排高一些。 那究竟要排高多少呢? 步驟三,排:排價 排價也非常講究技巧,不遵守排價改價指引來做,隨便設定一個自己以為差不多的,或在莊家報價的買賣差價直接hit來成交的話,有時每張合約會吃虧100點,100點每張細期期權值1000元,大期期權值5000元。 計算出來的950點是不包含時間值的,儘管剩下兩三天到期而深入價內,仍然有一些時間值,舉例大概5至15點吧,所以若內在值是950點,加上15點,可排965點沽出16400的long put平倉,而指數期貨當時若還維持15450的話。 然後隨著期貨變動調整内在值的排價,這時候若可能已經超過9點45分以後,市場成交開始活絡,莊家報價也開始出現,你分段平餘下的持倉時,就有所依據,分段排價,然後改價。 步驟四:改價 因為期指在不停跳動,建議假設你持有16400 long put要平倉沽出,先排980點(要沽出先排比合理價高一些),然後再改低至970…960…950,若果還未成交,而期指仍然在15450附近時,再改為945蝕讓幾點內在值,就一定吸引到套戥者入場買入而成交。 步驟五,成:成交 到這步驟就不用再寫下去了,因為你已經成功平倉。 當然期貨變動會很快,你可以選擇等待再跌下來一些,讓你可以順利成交,或是改價追。 但要切記,不要使用交易系統的市場追價來平倉,系統追價只適合期指,或OTM即月價外又活躍期權的行使價才適用,因為差價少至2,3點, 而價內期權的差價非常寬闊,切勿使用這招。 待續… 2,還有幾星期的價內期權值,最快的心算方法 3,美式期權(股票期權)價內平倉步驟 更多期權知識可參考全新網上期權速成-2024年 – Optionsjack

【價內期權無報價唔知點平倉?系列2】

系列1分析過,深入價內一段幅度,而且剩下幾天到期,時間值很少,可以很快心算計算歐式的價內期權的價值,儘管莊家報價很闊,若還有2星期或之上到期而又價內幅度並不太深入,應該如何計算呢? #用期權計算機不如自己心算 #當你App正在打開時我已經心算到答案 我是實務交易員,並非理論分析員,不會說一些搬字過紙的廢話,而且非常了解在9點15分到9點45分的開市時段對持倉者的關鍵及迫切性,期指慢30秒已經差百幾點變動。 今日繼續先以歐式期權做例子,例如持有17000 long put 2月,而日期是處於2月中或前,假設期指水平在16150附近,還有兩星期才到期,應該如何心算合理值呢? 注意,是用同月期指來計算,不是恆指現貨。 其實這問題我也答過N次,但仍然困擾著不少期權參與者,其實只要幾個簡單的步驟。 5個簡單步驟指引: 《計、分、排、改、成》 讓你在價內期權平倉開倉時都不吃虧,10秒內可以掛單排價。 步驟一 A,首先心算已經可以計算到ITM(價內)的合理價值17000-16150=850點。 所有期權價是內在值+時間值所組成,既然內在值可簡單計算,那麼就剩下時間值是多少? 要計算17000 put的時間值,只要看17000 call 的時間值, 17000 call沒有內在值,只有時間值,而且因為是價外(OTM),所以莊家報價頻密價差窄,成交量大,所以17000 call的莊家報價中間價或最後成交價,就是合理的時間值,例如報價是:137/143,合理期權值取中間就是140點,那麼17000 put的時間值也是140點,若當時期貨處於16150,17000 put 的合理值就是內在值+時間值:850 + 140 = 990點。 即使當時17000 put的莊家報價很闊例如:880/1070…但起碼你已心算到合理值是990點。 步驟二,分:分注 如果你只得一張合約,可以直接跳過此欄,看三:排價的技巧,如果多過一張合約,例如持有5張合約,應該先排1張,即使排錯,被市場立即成交了,吃虧了點數,還可以自我安慰,慶幸自己只排一張不是五張。 第一張排出後馬上成交了,表示排價可能過低(用以上例子假設是沽出平倉),再update計算,下一張排價起碼排高一些。 步驟三,排:排價 排價也非常講究技巧,不遵守排價改價指引來做,隨便設定一個自己以為差不多的,或在莊家報價的買賣差價直接hit來成交的話,有時會吃虧100點,100點每張細期期權值1000元,大期期權值5000元。 計算出來的內在值加時間值,排價990點沽出17000的long put成交了,下一筆可排高些, 因為指數跳動很快除非你急著平倉,再分段平餘下的持倉時,就有所依據,分段排價,然後改價。 步驟四:改價 因為期指在不停跳動,建議假設你要平倉沽出,先排1020點(要沽出先排比合理價高一些),然後再改低至1000…990…980… 當然期貨變動會很快,你可以選擇等待再跌下來一些,讓你可以順利成交,或是改價追。 但要切記,不要使用交易系統的市場追價來平倉,系統追價只適合期指,或OTM近月價外又活躍期權的行使價才適用,因為差價少至2-3點, 而價內期權的差價非常寬闊,切勿使用這招。 如果市況是順勢跌,你分注排入的價將會順利成交,如果是逆勢追,例如低開但跌幅不斷收窄,你必須重新計算及改低價格追,這個難度會比較大,因為利潤正急速收窄,人也會比較心急,很怕得而復失。 所以改價在價內平倉策略是很重要的一環。 步驟五,成:成交 到這步驟就不用再寫下去了,因為你已經成功平倉。 待續… 美式期權(股票期權)價內平倉步驟 https://optionsjack.com/optionscourse/

【利是股】都要有止蝕位架

每年農曆新年,財經媒體總是搞些花樣,邀請 嘉賓們派利是股。 1月26日及27日最多財經分析員,派的利是股是哪一隻?我沒有作很精準的統計,目測出來的應該就是阿里巴巴。 是誰發明這些【利是股】來吸引散戶的,這絕對是不懂投機的財經媒體編輯搞出來的玩意,而分析員無奈配合而上當,交易員絕對不會做這些傻事,不過推薦股份卻錯方向很正常,我也經常買錯沽錯,但重點是要有止蝕位。 以派利是股當天收市計巴巴在117.5,剛好面對120元的多重頂…都算,博突破嘛。 但巴巴跌破112及110元就應該止蝕,目前巴巴距離利是股派發已輸兩成幾了,斬唔斬? 利是股如果講埋止蝕位,絕對不會受散戶歡迎:新年流流止蝕乜嘢呀?於是變成 #無止蝕位的利是股 人總是健忘的,才剛剛經歷完2022年的重挫,投資人又開始不止蝕的【價值投資】?

【利用衍生工具應對消息市況】

特朗普對中放鴿,美股連漲3天,納指100(NDX)週四(4月24日)漲升521點或2.79%,收在19214;標指升2.03%,納指自週一(4月21日)低位回升逾9%,標指自4月7日股災日的低位彈升逾13.4%。 週初才看到不少舊派的分析員們,還在用移動平均線的死亡交叉來形容標指熊市開始,其實早已經錯過最佳跌市時機,早就跌完了才熊市交叉? 死亡交叉絕對是落後指標,後知後覺的分析,若單純的看到死亡交叉訊號即做空的話,幾天之內就輸了一個小浪。 早在兩個月前的2月25日,筆者在此欄寫:美股科技7雄變7熊,最後見頂逆轉向下的是META,隨後美股節節下挫,4月初更出現小股災。 目前美股是處於災後的彈升的階段,漲跌節奏還是離不開特朗普的關稅政策及市場消息,但投資人已經習以為常,特朗普言論對股市的影響比對兩星期前大幅減弱,VIX 5月期貨昨晚跌至兩星期以來最低水平收在24.4元,比對最恐慌的4月7日55元,下跌55%,恆指波幅指數VHSI 也從4月7日的48%跌至今天的28.15%水平,早在4月8日時,筆者在此欄已估計VHSI 絕大機會已見頂回落。 不宜追高 美股雖然看似回穩,但不適宜追高,估計美股最遲下周初又有一波新消息而向下回跌,這波美股小升浪,納指100漲回2萬點之上的機率並不高。 港股方面,恆指從4月9日的19260 恐懼低位回升至今天高位剛好3000點,一切技術指標皆轉好,但 #萬般分析不如Trump 放消息,要在每天變幻無窮的消息市況中生存,必須懂得注碼分配,最適合這種週期及控制風險的是利用衍生工具,如期權及牛熊證。 更多分析請訂閱https://www.patreon.com/c/OptionJack

【升市股神多 跌市全現形】

最近一年多,尤其是經歷了年初的大升市之後,市面上又冒出一批新「股神」,每逢升市一段時間總會有此現象出現見怪不怪,2017年底時也是這樣,但「升市股神」經不起逆境,跌市即現形。 無論自說過去的成績有多麼厲害,在沒有實際根據找到之前,每個人都可以說自己過去回報多麼好,可能只是升市股神,但真正遇上難度比較高的今年市況,所有自認身手不凡的「厲害傢伙」皆很快現形。 有些推諉於中央監管風波突變所至,其實無論任何變數,都包括在「市場風險」裏面,沒有藉口,就像去年疫情初起時,全球股市大跌,這也包含在市場風險裡面,無得賴。 PS:今晚(星期三)我同TraderK 同樣在新城財經台散戶奇兵 記得2019年5月初, 當時我還在操作日誌自信滿滿的寫不會出現五窮月,結果5月初特朗普突然發動了貿易戰,股市Gap跌,讓我措手不及,把年初效應賺回來的大半盈利輸回市場,我也沒用任何藉口推諉,這本就是市場風險。 交易是一條非常漫長的路,途中有不少交易陷阱,有盈有虧,有悲有喜,很多投資人在正常的情況下或升市交易回報都表現出色,可能這只是Beginner’s Luck 或稱「蜜月期」,但遇著週期改變或逆境時卻不知所措,因為不懂虧損,經歷不夠全面。 所以要全部在週期:包括升市、跌市、橫行市、消息市… 最少要5年的經歷,才能知道自己究竟斤兩有多少,是否適合做交易員。 最少經歷過港股5年的起伏變化而不被淘汰, 仍有盈利的投機者,才有資格說自己是厲害。 >>>> 一年一度的 我的交易室2021 10月8日只此一場 詳情可whatsapp或網頁 https://optionsjack.com/1008-21/ #錯過今次下次明年

【只有騰訊在】

Cover 《只有情永在》 炒股事不知怎分對錯 很想問升跌怎分開 當升跌如浮雲 只有騰訊在 心中記一份哀 再想問,問一聲應否去放 股海內一切冇應該 我不怕先輸去 窩輪難替代 Short put 裡都找到愛 騰訊升啦? 阿… 阿里升啦? 阿… 亦都知美夢難永在 業績感慨 誰沒意外 好倉不變遷何曾改 ….

【政策改變了股市的根本】

做得投機絕不能永遠是好友或永遠做淡友,不然下場慘淡,這點非常重要,然而做投機也要適時改變態度。 在政策改變的大前提下,港股最近面臨巨變,過往的回測計算皆過時,要考量的反而是強勢政策之下,股市最基本的變化,大環境不利一支獨秀的大企業,樹大招風 ,越大越危,過往的只買龍頭的觀念也要改變。 恆指公司去年開始的股份調整越調越衰,去年我已指出:恆指公司很「燈」,新經濟股份納入時剛好天價,只會拖低恆指,不到一年,看到當時不少在低價被剔出的股份反而上升,天價納入的權重新經濟巨企反而急挫,恆指的核心指數水平已與過去幾年不太一樣。 去年同時恆指還可以高過日經指數1500點以上,今天已經跑輸4000點,未來不難預料港股更趨A股化,10年後可能仍然是25000點之下,與外圍漸漸脫節,上落區間下移,監管風波愈演愈烈,搞到人心惶惶,投資者逐漸離場,剩下的都是短炒的投機者,造成市況急升急跌,價值投資並不適合香港市場,繼續跟港股癡纏的只剩下投機短炒者。 總之跌得多,跌得深,恐懼就是底,一興奮就彈完,不能戀戰。 但若果未來連波幅都開始收窄,市況又反彈無力時,可能連投機者都漸漸遠離,港股成交跌回千億平均之下絕對是未來可見。 如果懂得期權還可以繼續上下其手,炒正股在波幅收窄及印花稅不減反加之下,未來成交量只會越來越少。 一年一度 我的交易室(全一堂)9月10日前報名特價 https://optionsjack.com/1008-21/ 0 接觸人數 6 互動次數 – 散佈分數 加強推廣帖子 55 1 次分享 讚好 回應 分享

【新手與老手】

新手追long,老手等short 新手信分析,老手信回憶 新手靠指標,老手靠靈感 新手信神,老手信燈 新手有勇無謀,老手有謀無勇 現在看不明,10年後自明!

【港交所淡倉目標位349到了】

人在江湖,就得學會做些與眾不同的交易部署,不然全職生涯的日子怎麼過下去。 人云亦云的交易策略只是死路一條。 港交所404元逆轉以後,今天終於到了目標位349元,其實到或不到,與上星期五的浮動利潤,也差不了多少金額,只是到了自己曾寫下的目標價,總是有些喜悅,給自己的系統或評估,一個信心的鼓勵與肯定。 從平均393元入市沽,設定12元的止蝕位405元,到目標價之差價44元,又是一個有止蝕、有目標、更有倍數回報的逆轉策略部署。 更可抵銷好幾筆錯向的止蝕有餘。 其實要將複雜艱澀的海量思維,寫成簡易直接的:沽出、止蝕,目標,得花上大量腦細胞及回憶… 更多分析請訂閱: https://prime.fortuneinsight.com/web/posts/681774

【炒幣】

有些人以為 只要識買幣就係叻仔 就是未來 就跟得上潮流 我並非反對炒幣 但同一種商品(股票)一玩得耐,很容易會變成信仰、迷失…暗裡著迷,幾分開心幾分癡。 有信仰,其實已經超出升跌交易的問題 識得落車 從此收手 先係真叻仔 但能夠全身而退的又有幾人 著迷了最終是:一場遊戲一場夢 最新期權速成:https://optionsjack.com/optionscourse/ WeBull開戶優惠連結:送阿里、京東股票及一世免佣 https://act.webull.com/……/hk/landing.html……

【用0.01的前收市價】來紙上談兵,每日都可以賺倍數

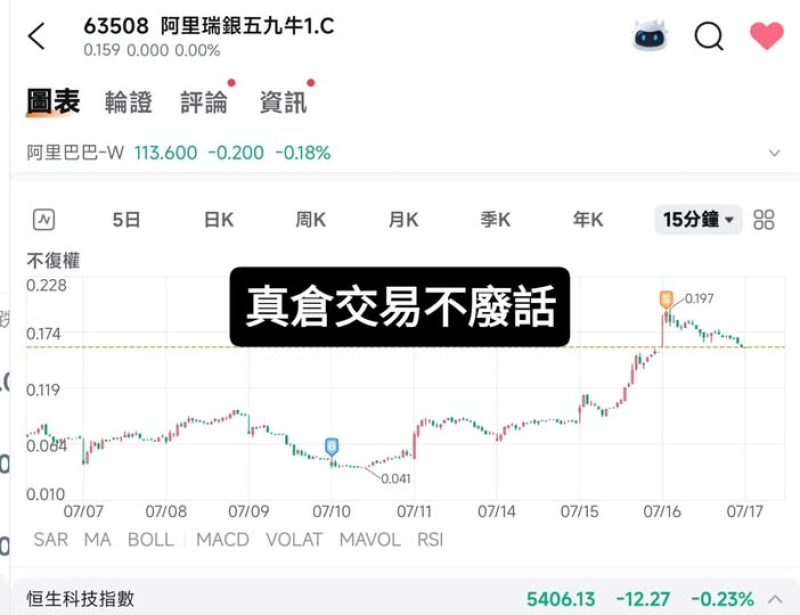

真正做過期權的投資人都會明白,經常看到價外(很遠行使價)的前收市價是0.01,這並非前一天的最後成交價,但估唔到在今時今日,仍然看到有期權阿Sir,會用0.01前收市價,來分享大倍數利潤。 #從不落場真Trade的卻教期權 幾年前曾見到一個期權「專家」用前收市價0.02來炫耀自己long 左put賺倍數,其實當日相關資產股價跌不多。 而前收市價0.02並非真的該行使價的前一天的最後成交價,港交所自動計算機制,因忽略了implied volatility smile curve( 引伸波幅曲線)所致。 #紙上談兵 #譁眾取寵 https://optionsjack.com/optionscourse/ 圖一乃騰訊,今日的比較價外的前收市價及即時報價,如果用前收市價來紙上談兵,每日都可以賺倍數,無論Call Put。 #是真是假內行人一看便知 一個期權新手有此誤解,我覺得無可厚非,但最近看到一個資深教學者或是期權「專家」,有這種誤會卻是不可原諒。 多年來我做long賺超過20倍的也不下30次,但我從不會高調分享,因為我知道在賺倍數之前,絕對是無數次long變廢紙虧損的。 圖二乃美團股價在224.4元時,上升2.6元,9月低行使價仍然有倍數升幅? 最新期權速成即報即學 https://optionsjack.com/optionscourse/

【究竟long 定short 好?】

期權交易員的告白系列2 期權只是對標的物走勢的工具。 有些對期權一知半解的「評論員」,將每年偶發關於期權的破產新聞借題發揮,從而找到懶得學習或學不會的藉口。 市場不是誇大其風險無限的弊端,就是放大其以小博大倍數的利潤,就像瞎子摸象,看表面來解讀全部。 破產的原因,不是期權工具的問題,而是交易者本身。 #沉迷賭馬也會破產,不是馬會的錯誤倍率問題,而是賭徒本身。 期權是零和遊戲,獲利者皆從虧損者中獲得,包括對沖者,造市者在內,當中盈虧金額相對一樣,輸家的錢給了少數的贏家或對沖股票的炒家。 Long 虧損有限?但偏偏long 有平均77%虧損(這是根據Wall Street Journal多年前作標普500期權的平均10年統計) Naked short 風險無限?會破產? Naked short 並非洪水猛獸,全看槓桿大小及壓注多少金額。 假設short call 2手(200股)騰訊或short put匯控5手(2000股)是否也會破產? #這根本是槓桿大小的認知問題。 機構投資者精明的少數人,卻偏好作short交易,100個以期權交易的Hedge fund當中,可能有65個獲利,33個虧損,2個破產,所以要看清當中的詳細數字。 每年倒在衍生商品路上的「大戶」們也不少,勿神話大戶們的能耐,市場絕對公平,看你站在那一個方位看待事情,風險無處不在,沒有一種投資是沒有風險的。 人們總愛聚焦於2%破產的部份,當然,獲利的「大戶」們不會上新聞。 別聽太多坊間傳言,勿輕信別人的秘方,#期權沒有必勝密碼每一種都有其高低概率的死穴。 不少偶然成功的業餘期權投機者喜愛誇大其詞,有些甚至連100筆期權交易都未超過的,卻自稱專家。 我自1996年開始以期權為主,持續至今,累積超過1萬筆交易,不是1萬手,而是1萬次,1萬個決策與猶豫,非常明白當中盈虧的承受,可能因為「太習慣」,早已把開倉平倉動作當做日常生活瑣碎事。 但近年接觸到不少初學者、「投資者」後,才明白不是每個人都能做到個人以為輕鬆不過的自然反應。 所以勸告初學者先理解以下各項: 1,持倉的大小,決定你的承受能力及盈虧結果。 2,勿看到黑影就開槍,或看到怪獸嚇到不敢開槍。 3,市場經常先獎賞無限放大槓桿的交易者,然後才徹底將之摧毀。 4,期權不會讓人破產,不懂資金管理的才會破產。 5,勿先入為主否定各式long short策略,各有優缺點,視乎使用時機而定。 所以別勉強一個投資人學習期權,也勿嘗試說服一個輸不起的投資者練習虧損。 https://optionsjack.com/optionscourse/

【納指期貨過山車 恆指大時代式爆上?】

昨晚早段美股下挫,道指一度跌近700點,收市跌375點,標普500最低跌至4990,收市大幅收窄至下跌23大點在5048;納指100最多跌350點,收市只跌96點在17430。美國首季GDP增長1.6%遠遜於預期,但個人消費支出(PCE)通脹按年增3.4%創一年來最大升幅,核心通脹按年升3.7%遠高於上季的2%,市場擔心滯脹所以早段股市下挫。周三盤後公布的Meta業績,擔心支出將會增加,預測次季收入將低於市場預期,開市早段股價急挫超過15%至414.5元,收市跌10.56%;IBM宣布以64億美元收購雲端軟件 HashiCorp ,並公布第一季收入低於市場預期股價下跌8.25%,為跌幅最大道指成份股;Google及微軟將在盤後公布季度業績,股價早段也急挫,收市收窄大半跌幅,而Tesla及Nvidia卻逆市向上,分別升4.97%及3.71%收市。盤後Google及微軟公佈業績,MSFT升4.4%,Goog升11.4%破歷史新高,納指100期貨(NQ)升200點,比對從昨晚美股早段低位回升最多500點,市況震盪劇烈。另一邊廂的恆指更見強勢,連升第五日,從上週五的恐懼低位16044瞬間在一星期升逾 1500點,市場牛熊證比例差距懸殊,說明過去一星期市場散戶們越漲越空,之前在17000點時多次回跌,造成圖形上的三上三落,當投資人習慣了回跌,這次突然來真突破?市場散戶們的淡倉措手不及,人在江湖身不由己。筆者今年以來,均以好倉應對淡倉很少,破底撈反彈走,就是因為港股夠殘,夾淡倉的情況隨時發生,昨天(0425)開始發覺可能不是夾空這麼簡單,以圖形比對2015年的大時代前,有可能這次是一個爆上的契機,不過在失落週期這種爆上和當年還是差距遙遠,但突破後,若再有一兩千點的升幅,在港股低引伸波幅週期裡,可能是博取高利潤long call 來應對的機會,看錯了也賠有限。

【舊愛還是最美】

回看過去一年以來,多少「叻仔」們瞧不起的舊經濟股:匯控、中移動、內銀及油股,並笑稱是「廢佬」先會買的股票,而今反成為這波主流,風水輪流轉也,乃股市的永恆生態。 廢佬都係人 廢股都係股

【道指跌破熊浪以來最低】

恆指昨天(0923)日間交易時段再破年內低位,最低17926,收在17933,跌破今年3月15日的18235及2016年,年初四的低位18278,下一個有記錄的低位要去到2011年歐債危機的16200點附近了。 然而夜期未止瀉,跟隨美股再跌,最低至17700,收在接近全日低位。 匯控(0005)ADR再穿底,跌破昨天港股時段的45.4元低位。 過去一星期我幾乎每天都在long put,昨天(0923)繼續找股份做… 更多分析請訂閱 圖為騰訊9月290元put日線

【順境與逆境時如何面對?】

順境逆境就如日出日落交替輪迴,遇著逆境時,多年來我已習慣是盡量不開新倉,舊倉能減就減,雖然追回損失的慾望很難克制。 不必掩飾,不必隱瞞就是最好面對逆境時的態度。 當我順境時,雖然難以掩飾興奮的情緒,也不必扮謙虛。 但順境者勿取笑逆境者 因我很明白風水輪流轉這道理 白天笑看夜的黑 順者取笑逆者虧 逆者咀咒順者輸 順境時有盡賺盡 逆境時輸少當贏 我的交易室2021:老手找回憶 一年一次 10月8日(全一堂) 詳情可whatsapp或網頁 https://optionsjack.com/1008-21/ #錯過今次下次明年

【顛覆你對期權的刻板印象】

學期權 要親身落場廝殺 不是紙上談兵 期權是炒過程 不是炒到期 期權是炒波幅 不是只識long 期權是等待與部署 不是玩Day trade 期權不只是贏有限輸無限的幼稚理論 期權價格是市場的恐懼與樂觀,機率及標準差盤算的共識(引申波幅),不必用陰謀論來解析。

#炒區間震盪低撈彈走也是一種境界

很多人以為技術分析炒趨勢才厲害,當沒有趨勢時呢?來回輸?追勢贏的可能不夠輸後來震盪的左右一巴,這些都是我用錢買回來的經歷。 投機只爭朝夕 【破底撈反彈走其實才是最高境界】 因為市場經常會出現假升破及跌破,不論美股或港股。 你有看過那位KOL 會建議跌破前底 或gap down 時低撈嗎?

■上落市週期趨勢技術指標皆失準■

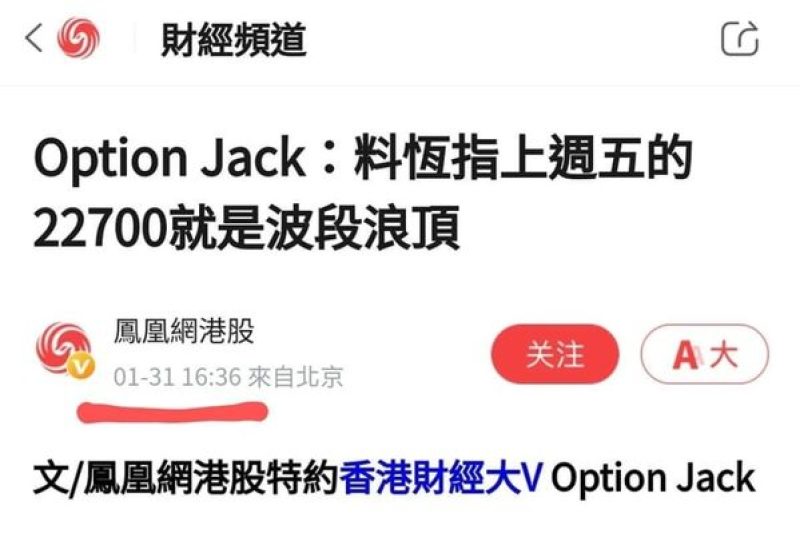

其實真正進入盤整震盪週期,是在今年的農曆年後第二天1月27日開始,當天恆指升至波段高位22700點,之後在下一個交易日1月30日開始回落,記得在1月31日,我在鳳凰網港股用標題寫:《料恆指上週五的22700就是波段浪頂》。 3天後在2月3日我同樣在用標題寫:《料恆指2月份將跌破2萬》。 2月底時恆指真的跌破2萬,看似幾個字的預期,其實都是交易員過去的血淚經歷所堆砌而成。 3月初我寫:見升不是升見跌不是跌開始,至今也近3個月,港股市況仍然徘徊在2萬點上下至今。 過去幾個月有不少投資人仍然使用移動平均線來估計趨勢,一切趨勢技術指標若放在盤整上落週期時,不只是失準,更全成為反指標,近3個月徘徊在二萬點上下多少次?升跌破50天、250天線又多少次? 若以此來定交易決策,成為災難,虧損的不少於一波錯向大趨勢。 會在事前大膽預期這種轉勢及隨後的上落市週期,其實不是我利害,是源自於2018年及2021年的經歷,記得在2018年,震盪於3萬點時,我還在追高追低來回被打幾次,這些都是用金錢血汗得出來的經歷,印象當然深刻,到2021年同期的上落震盪週期時,我就沒有再犯重複的錯誤了,今年更利用震盪上下來炒波幅,這就是經歷的重要,所有經歷皆付出過代價,才能時刻記得,成為往後應對同樣週期時的寶貴經驗。

■富途特約■:

明天11點開始,我將在富途牛牛圈直播 約45分鐘講期權入門心得及誤解。 分享內容: 學期權先學槓桿 看期權倉位有用嗎? 週期權結算日的誤解 公布業績前long的陷阱

■期權long■

做期權long如果是近月份的話,一定要記住你這次long賺的利潤可能要抵銷其他幾筆long變廢紙的虧損,不能每次都有賺1至2倍,甚至賺幾成就全部平倉,而經常錯過後面5至10倍的利潤,這樣的贏粒糖思維,長long必輸,長賭必敗,儘管這粒糖可能是一盒糖,除非是回徹的止賺。 其實不只是期權long,任何交易都一樣。 若選擇到期日近的月份,槓桿大,成功率偏低,更加彰顯了這種思維上的重要性。 □□末日long根本不用看Delta,Theta只需評估入價內的機率。

■跌不完■ 改自:愛不完 劉德華

誰在我未睡醒時 靜靜的低開破 困擾中失守支持 今天跌讓我火 誰令我去換歌詞 2萬本應不錯 我每天都改歌詞 填活我交易歌 知不知許多許多跌的片段 大市卻總會每次跌不完 可不可今天准許我沽以後 別讓我眷戀 知不知一天一天跌的訓練 令我喊一天都也喊不完 可不可今天准許我沽以後 亦讓我跟你別繼續停損….

●炒股沒有前瞻,只看舊聞,如何能戰勝市場?●

消息永遠在股價之後,就如同Tesla在1月初時還看到一個分析說Tesla的期權倉位很淡… 我在1月3日時的前文寫關於Tesla 《過去幾天看見有人說Tesla從場內場外期權倉看,是有大戶部署淡倉,所以要小心Telsa下跌,我心想如果這個分析是股價在200元時講,我覺得非常有見地,但現時已經跌至120元樓下,才寫大戶部署淡倉,全世界都在找原因唱淡,這還有意義嗎? 或甚至根本是剛好相反呢?或是他們見Tesla 期權put的成交量大,引伸波幅高,以為大戶資金流入淡倉? 那麼恆指在15000點時的高引伸波幅又如何解釋呢?當時也是大戶部署淡倉嗎?如果是,點解後來狂升呢? 關於tesla的部署,美股還未開市,仍然按照前文的計劃。》 再回看我在1月17日的前文 :炒股沒有前瞻,只看舊聞,如何能戰勝市場? 《在週一0116美國假期時,才看到一篇香港財經周刊寫,對Tesla的深入研究分析,我沒有興趣看完全部內容,只看到標題寫分析幾個下跌的原因,並評估未來會繼續:跌。 我心想,下跌原因根本不用分析,市場新聞已經出曬,一兩星期前股價也反映盡了,用舊數據舊新聞集合而成去分析未來,是一般新手分析員們的通病,也是致命傷,升時找原因說會繼續升,跌得很殘時,找一千個再跌的理由,就如港股15000點時也是這樣,10月31日,8大基金經理上節目一齊唱淡,加起來真的有:一千個傷心的理由,所以才會有恐懼及樂觀指數的出現。 所有沒有前瞻性的分析部署,都是落後於股價的炒未來。》 以當時的環境看,相信讀者未有太大的感覺,因為Tesla股價未升,現在股價已升至190元之上,這時回看絕對是另外一番景象,是否更能感受當時的情況? 更多分析請訂閱

1,2月份見高位然後急跌

過去6年當中,有4年同樣都是1,2月份見高位然後急跌,反彈, 未來走勢會是2018,2021…或是去年(2022)3月的pattern 呢?

10月25日估科指及中概見底

科指最低位出現在10月25日,之後反覆向上 恆指則在10月31日見低位14597之後向上 為何當天(1025)科指及中概股我會估底? 更多分析請訂閱

14794就是波段短底?

港股在絕望中反彈 恆指週一(1月22日)高開後,受A股再跌拖累,一路向南,下午據報內地要求推遲或暫停部分基建項目,影響中國及香港股市,A股再挫,恆指下午3點後最低跌至14794,跌逾500點,繼續是科指股份領跌,15:30才出現反彈節奏,收在14961跌361點。 昨天(0122)的一跌,適逢又跌破15000點整數關口,跌勢過急,市場氣氛籠罩著極度恐慌,看到不少港股的多頭死忠投資者也止損持股,當時筆者感覺非常有終極跌完的味道,對當時的日中低位14794很有幻想空間,不管從市場氣氛、跌勢的速度及低位的數字:14794,再加上種種回憶… 尾段恆指稍回升,夜期向上,回憶情況就類似8年前的2016年1月份接近相同日子時的低位。 今天恆指小幅度高開,早段A股依然偏弱, 大藍籌美團開市後從66.7元高位回跌,更跌破昨天低位,最低跌至63.45元,但恆生指數只少幅度跌破15000點關口,最低14994,之後傳來好消息,據外電報導中央考慮推出一系列救市措施,或動用2萬億元,消息刺激恆指急速向上,美團從低位彈升1成,最高至69.4元,恆指上午時段最高15474,中午收在15329,暫時反彈368點。 8年前的2016年1月份,第一波低位之後反彈約1200點,之後再跌破一次底才跌完,昨天筆者就是憧憬著這節奏而估底,預期這波反彈勢會持續一星期,不過未必能重上16000點。

18600點 夠恐懼未?

夠恐懼未? 冇鬼唔死得人,冇壞消息唔會跌成咁 騰訊 put IV破曬歷史新高 人說恐懼就是底 我說恐懼真是底 再破一次恐懼底就不遠矣

18年後的終極告白

港股強過美國一兩星期,最近很多人認為是否牛市開始,我覺得路還長呢,前年我寫港股失落20年,今年才是失落的第二年,即使有3-4千點的升幅,都是20年失落期中的反彈而已,在無限升升跌跌之中,還有18年要失落。 美股今年1月5日才正式開始熊市浪,冇咁快完結,暫時估計最快要到年底才是美股熊市底,但美股目前水平估計再跌些就要反彈一段。 恆指25000今年應該難上破,3-5年後可能連2萬都是勉強能上返。 失落還失落,過程中還是很多大升的機會,我向來不是淡友,從來偏向低撈好倉多些,失落都是宏觀的看法與中短線交易無關。 這就像我去年五月份時評估當時極熱絡的美股會升至年底一月初才見頂一樣,當時冇乜人會認同。 失落的實際原因就不寫了,明者自明,18年後再來論英雄,如果我還在世的話! Option Jack

1月初美股轉熊的預期標題

其實我一向低調行事,所謂勝不驕,敗不餒,默默耕耘我的節奏效應,不過今次公司話要做宣傳,所以都只能寫出嚟同大家分享下 2017年全年恆指由第一個交易日昇至最後一個交易日。 去年4月份開始我發覺美股可能也是這種節奏,每跌破50天線,之後回升破頂,幻想美股也是升至年底,甚至明年初出現終極一升才結束,就是用當時2017年的恆指節奏來幻想去年的美股。 這次美股剛好又在年底及年初時升破歷史高位後回跌 在過去2021年全年裡,除了在專欄寫之外,從五月份開始,在陳刀仔直播或散戶奇兵節目,都有說到這一點。 不過美中不足,1月初就是欠缺一個終極一升,但美股還是在一月初見頂(道指及標指) 回顧1月初以來,我多次的在鳳凰港股的分析標題寫: 1月7日:美股牛市完結了麽? 1月19日:港股反彈浪適逢美股下跌浪 1月21日:美股轉熊市 港股還能撐多久 從這幾個標題中,已漸漸顯示我對美股轉熊的信心。

2018年3月翻版

高沽低買來回炒,是近兩星期最好的策略! 不管外面煙火瀰漫、風雨飄搖,消息滿天飛,抓緊節奏來回炒,不能貪,已經連續三星期是這樣。 認真就輸了,分散就贏了。 止蝕就輸了,平倉就贏。 策略要做到與之前單邊市完全相反。 這種變化並非無跡可尋,可回顧2018年2月中至6月中時,持續了4個月的高低震盪,三年前恆指的歷史高位33485和今年恆指的高位31100點,其實非常相似,之後同樣是回跌後持續一段時間的區間震蕩,追高追低追夢者同樣是來回被打耳光至死不休。 突破不再升,跌破不再跌,這種模式也是懲罰程式交易系統的一段週期,相信未來還是會持續在27800至30100之間震盪。 昨天早段見恆指炒上,有朋友昨天還在取笑我的標題:見升不是升,見跌不是跌。 今天即打回原型,下午一度急跌過600點,尾市又拉回。 今日主要是跌舊經濟股,科技指數跌有限。 美指期貨期權今晚SOQ結算,小心屢破歷史新高的道指下星期回跌。

2023年匆匆一瞬間

流逝的歲月,消失的神話,無情的市場,歷經多少滄桑與振奮?看清多少真相?人生苦短,汗流盡,倉無痕,沉澱的心底又多了一年的往事與回憶及心態上的洗滌。 2023年轉眼之間已經到年底,從年初時的Tesla 炒底,買TQQQ,之後就是恆指估22700是頂…後來再到2萬點上落N次…市場興奮就是頂,這些都還歷歷在目,至年底,很快,很激… 2023年又是個不平凡的一年,往年還可利用高iv時的估轉角頂底位,2023年持續低iv,捕捉頂底位不容易,難度增加了,只能靠市場氣氛的觀察,2023年市況激烈變動而難測,少了很多股神的出現,2023年就是一面照妖鏡的年份,讓自以為是的股神們繼2022年之後再次現形的年份。 過度沉迷於高息股、增長股或價值投資,而在2023年得出的 “回報”。 沒有在入市時設定止蝕位是最多人犯下的錯。 所以我經常說,沒有定止蝕位的贏不是贏遲早要還,無論是投資或投機。 …. 在此預祝各位2024年身體健康,交易順利。 2024年可不勞而獲!

2023年首日港股先低後高逆轉上兩萬

2023年首日港股先低後高逆轉上兩萬 2022匆匆一瞬間,流逝的歲月,消失的神話,無情的市場,歷經多少滄桑與振奮,人生苦短,汗流盡,倉無痕,沉澱的心底又多了一年的往事與回憶。 2022年估頂底逆轉的成功率 逆轉向上破12月份高位 後市如何部署? Telsa跌完? 更多分析請訂閲

2024年的精彩2025年不會寂寞

無論你在2024年的成績如何?盈利還是虧損,達標與否,回顧過去的每場戰役,每個交易員都總有些遺憾… 來年又是一個新挑戰,新開始,要再上一層樓,還是繼續沈溺過去?贏虧都好,無我無求。 無我,不要自責每場戰役中是否能完美賺盡,多賺少賺皆隨緣。 無求,即無追求,不要再定下年度目標,新年願望那些…點點滴滴,自然隨勢而去,應做則做,或許會更好。 #頹廢的交易也是一種積極 30多年來,多數有持適量倉跨年的習慣,年輕時是因為「爛賭」,現時是怕會薰陶在假日氣氛及旅遊中,不自覺地離市場太遠,失去市場觸感及動力。 瞭解自己在交易上的擅長及恐懼所在, 捨難取易,避重就輕,輕身上路,可能會有更好的成績。 交易態度非常重要,在戰場上除了講究方向節奏判斷,市場知識及實際策略,還有面對盈與虧、喜與悲之間的情緒轉化態度才是最後判斷全年成績的關鍵。 所謂新手學技術,老手學心態,新手找程式,老手找回憶,要勇於改變交易態度才能突破! 祝各位2025年 Long Short 牛熊都賺盡!

2024年的高低波幅

我估計,恆指2024年的高低波幅可能只得3000點!

2024年策略

睇圖不如睇燈;別去人多的地方…萬般分析不如一個消息,無論美股港股。

2025年港股展望及交易對策

要期待2025年的港股市場會如何,先回顧過去一年港股的高低起伏及股份特色。2024年初在資金流動不足的情況下,恆指於1月22日出現年內低位14794點,隨後多次中央救市的政策及突襲式降準、至後來憧憬10萬億發債等,讓恆指在10月7日出現年度高位23241點,2024年內的高低波幅平均比對2022~2023年轉穩一些。2023年是年初現高位,2024年是年初現低位。 升浪時間窗越來越短 從宏觀一些的角度看,恆指自2021年的31183點高位回跌開始,運行了近4年的慢跌急漲節奏,當中每段升浪皆是曇花一現,沒有牛市出現,但很多人誤以為是,造成追高虧損,跌至絕望時,市場認同:港股已死,遠離港股珍惜生命等流傳時,又突然出現一段升浪,殺盡淡倉,升浪一段時,投資人改變看法,如夢初醒轉為樂觀時又跌回。 沒有長線的趨勢是失落週期的特色 而從歷史角度回看,過去30年恆指的跌市短暫,牛市漫長,但在2021年2月中,科指股份的最後狂歡之後開始,恆指或港股皆展開一段過往歷史中從沒出現過的失落期,這週期不會這麼快結束,會持續最少10年…已經失落4年,未來最少還有6年。 宏觀來看,2025年並不會出現牛市,而同樣是每次的升浪皆很快結束,而且一浪短於一浪,例如2022年10月31日的低位14597開始一段3個月的升浪,當時同樣很多投資人誤以為是牛市,至2023年一月份的22700點結束,幅度逾7000點。 而2024年讓投資人再一次把升浪誤以為是牛市的是9月11日開始至10月7日高位的一浪,時間持續不到一個月,幅度逾6000點,之後又是漫長的震盪回跌。 11月26日恆指從低位19054點開始上漲,升幅逾2000點,卻又是一輪上漲憧憬之後回跌的小升浪。 而在過去這3年多當中,我們從中學習到什麼,再展望來年,這才是關鍵所在。 先看會否出現年初效應 展望2025年的港股走勢,先看1月初的首個交易日,會否出現年初效應,向上或向下,定閱文章裡面已評估年初效應方向的機率。 1,高低波幅收窄 2025年相信高低波幅會比對過去3年收窄,向下的幅度不會太大,因為有一波接一波的救市憧憬存在,上方受限於22500點,下方不容易再跌穿18000點。 2,中美關係 中美貿易摩擦讓港股不會出現牛市,特朗普政策將主導一切好壞消息,2019年時的萬般分析不如一個突發消息的隨機漲跌,會重現在2025年。 3,救市措施 中央的經濟政策及調整,決定2025年港股的命運,2025年相信救市措施不會停,看每次的力度而定,這也製造了很多投機的機會,市況突然在低迷中回升,是未來一年必須注意的特色。 4,炒股不炒市的2025年 科技與創新,科技股可能繼續主導市場,不過是美股,中特股走高是港股過去失落週期中的節奏,港股科技股只適合炒底,不宜高追。 5,投資者信心 投資者信心隨著市場過度樂觀或過度悲觀而突然有轉機,市場信心將隨之起伏,造成高低波幅轉變快速。 6,逆向思維是2025年的交易計畫 總之,當大家都說港股是垃圾時,港股很快就會上漲,眾人才醒悟,當眾人樂觀說港股牛市重臨時,恆指很快又會回跌,2025年的交易策略,必須與市場情緒呈反向的逆向思維。 7,最重要的當然是年初效應會否出現,1月初究竟是先跌一段路,或是先升一段路? 2024年1月初開局,是先向下跌一段至1月22日的14794全年低位,之後才輾轉上升,所以對於2025年的短線部署,不能太先入為主。 全年高低位出現在一月份 一月份出現全年高位或低位,這是根據過往的概率而成,看2025年如何。 2025年交易對策 預期港股不容易在2025年特朗普首年上任就走出困局,偏向於過去3年的節奏,只能在慢跌中尋求突然回升的機會,但在急升中絕不能太樂觀,不要追高或過度追強弱勢股是上策,這守則在過去3年多以來,已經可以大大減低很多失誤,大部分投資人在失落週期虧損是因為誤判牛市而追高,每次皆以為這次可能不一樣,但其實皆一樣,這種節奏相信2025年還會持續。 1月17日我會有一場 Seminar 過去幾年,不少戰友讀者問我幾時有新的Seminar,但我一直忙於交易,除了期權課程之外,沒有其他炒股策略班,期權課程也只有線上,面授課程可說是闊別5年,這次不只有期權,內容多樣化。 whatsapp 98541182 Amy 留位,名額有限。 Seminar內容有各種衍生工具的使用時機 牛熊證比對期貨的優缺點,比對期權ITM Long ? 美股ETF 與正股期權;窩輪與股票期權;牛熊證的敏感度及換股比率的選擇;深入理解計算及使用時機;2025年的港股節奏及工具使用… 地點在中環中心42F華泰國際 1月17日19:30~22:00 此群訂閱戶會優先保障名額 whatsapp 98541182 Amy 留位,名額有限。

2025年的港股美股節奏及牛熊證全方位計算

收款名稱:Get Well Consultant 付款方式請whatsapp 聯繫 98541182 Amy 講者OPTION JACK 簡介入行超過36年,從美國CME交易所期貨期權開始前證券商盤房經理前經濟一週期權專欄作者Now財經台理財有方, 息賺節目嘉賓新城財經台散戶奇兵嘉賓策略王直播專家拆局嘉賓鳳凰港股財經及AM730專欄作者 富途牛牛圈10大人氣牛友 擅長捕捉拐點,港美股份指數及商品期貨期權投機,過去十年每年定額平均回報超過45%。屬於既投機又保守的交易員,以期權賣方交易居多。 暢銷書著作:“盤房爆炒30年”及“哪有一天不交易”均上暢銷書榜前3名35年從未離開市場的全職投機交易員。

22700就是波段浪頂

農曆年前寫恆指節奏:可能農曆年後就見頂。 1月30日寫:(1月27日)的22700就是波段浪頂 2月3日寫:【料恆指2月份將跌破2萬】 【馬前炮分析】 更早更詳盡更多其他股份商品分析請訂閱 今天2月期指收在19965,3月收在19949

25000 好淡分界救命線

讓我減少好倉留淡倉 上星期才看見封面寫: 放棄港股轉炒美股? 納指周一從歷史高位回落,昨晚更出現2月份以來最大跌幅,時機不對買邊個市場都會輸。 #炒股唔一定要買可以沽㗎 美股今年每破歷史新高一段「時間」,就會出現急跌回調 這種節奏今年已經8次。 今次破頂稍比之前時間窗長一些,升幅多一些,就多左人湧入去「追買」…

27000不適宜再追高

科指一輪追落後,讓恆指今天終於升至27000點,兩個月前我的目標位。 不過現在才上車太遲了些,連美團比亞迪汽車這些弱股都升埋。 等回,或買其他板塊。

3上3落之後 這次突破可期

再次升近17000點,這次若能再突破前高位或今年高位,可能走出一波2015年大時代式爆發? 今年以來多次上試17000點皆回落,再試17000點之上時可能無人信會再升

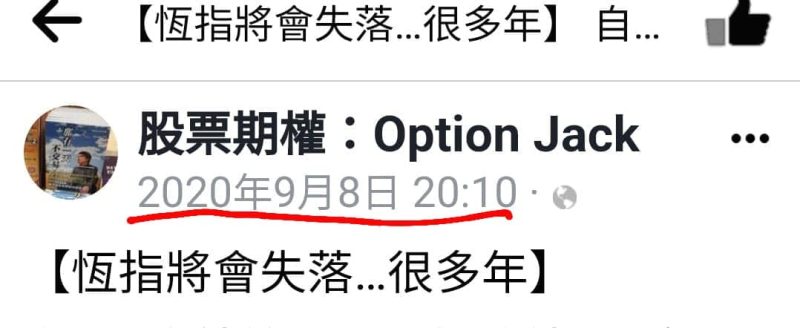

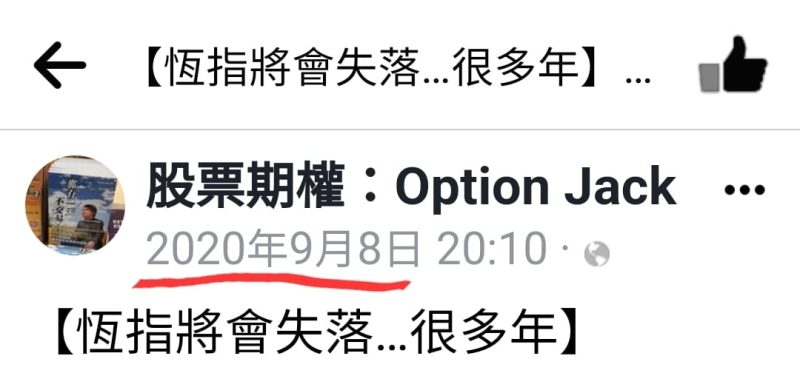

3年前寫:恆指將會失落很多年

近日港股低殘,災情慘重,好多人出來抽水,踩多腳。 點解唔早講呢? #恆指將失落很多年2020年9月時寫 #22700是波段浪頂1月31日時寫

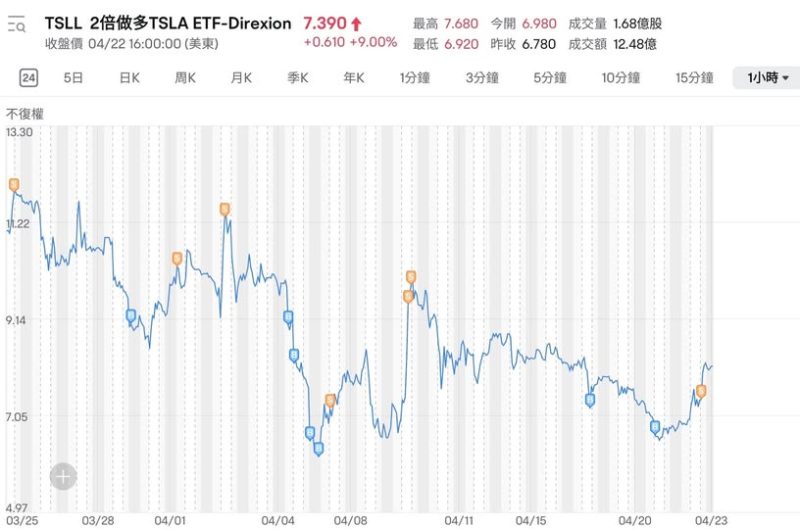

4月17 Tesla 的馬前砲:

《週三晚(0416)睡前排TSLL ,在7.50買入了一筆,之前逢高平大半,繼續回跌買回的策略,未來兩晚再跌至7.00元之下,再低撈,TSLL 彈1元開始分段平些…》 消息滿天飛的日子,趁波幅大,不看消息不看技術圖,只炒震盪都夠。 更多真倉真交易請訂閱 https://www.patreon.com/c/OptionJack

4月22日當天盤前估黃金可能終極頂

4月26日騰訊@629-5月

4月27日港交所@494

4月29日美團江西銅京東健康

4月7日的恐懼指數

回看美股4月4日的跌幅及4月7日的恐懼指數 當時對於滿手貨的投資人來說,確是恐懼。 對於倉不大的或無倉的投資人又敢炒底多少? 圖片來自我 4月5日post

5不窮6不絕7不翻

幾個月以來,財經標題不斷寫:5窮6絕7翻身… 結果5不窮6不絕7不翻 我就睇7窮8絕9反彈 7月6日 09:10 最新微牛Webull開戶優惠連結: https://act.webull.com/stockMarket/hk/index.html…… 更多分析請訂閱: https://prime.fortuneinsight.com/web/optionjack

5月10日美團6月256元;百度184元

5月11日吉利港交所騰訊美團百度

5月12日長和匯豐恆地Bili

5月1日

5月31日匯豐已出現逆轉訊號

5月4日平保;騰訊622

5月6日騰訊6月期權及IV股價@609;江西銅@20.30

6月富途開戶優惠

優惠碼:【H4N5R6BM】 優惠碼 開戶送:Appl.us 一股及$100禮券 港股證券買賣一世免佣 https://hkpublic.futuhk.com/mact/detail?id=3572

7月23日:Option 3 : Call put parity ,敢恨下重注的時機1,short put 與covered call解碼

最新網上期權速成~ 期權學的是實戰而非理論 (交易員 只會告訴你期權市場真相) 立即whatsapp :61317492 徐先生 報名 7月23日:Option 3 : Call put parity ,敢恨下重注的時機1,short put 與covered call解碼 星期五(19:30~22:00)首播 Option 3 :課程內容 Option 1 , 2 重點回顧 敢狠下大注的時機1 Put-Call Parity Relationship及套利交易 Protective put試算表 同一strike price的時間值 protective put與long call的解碼 一切從低槓桿short put開始 垂直跨價組合:Bear put spread 前收市價的交易陷阱 騰訊估頂原因 delta 之應用 不同行使價之選擇及風險評估 short put 及covered call解碼 突破及逆轉圖形分析 Debit spread […]

8成投資人【期權交易失敗的幾個主要原因】

1,信分析,睇錯方向 2,永遠用long來買升跌 3,把期權當期指炒即月 4,看倉位變動估大戶方向 5,以為Naked short 會破產 6,準備好錢接貨先敢short put 7,做short 不肯止蝕 8,大大注贏粒糖 9,輸到恐懼才止蝕 10,Short即月不懂槓桿 若壞習慣錯思維不改永難翻身 》》》

8月5日恐懼底以來NQ 9天連環破之後?

騰訊,巴巴業績後可部署什麼節奏? 破底彈及破頂回的股份 恆指今天破底後又破頂收中間,在行什麼節奏? 更多分析請訂閱

8月獎賞大放送,點止0費用,交易越多慳得越多!

Webull8月獎賞大放送,立即開戶,暢享0成本美股&期權交易,更有快捷落單按鈕,末日期權異動榜單,讓你期權賺錢快人一步。 美股&期權交易,首選Webull! 美股&期權交易$0平台費$0佣金* 美股24小時及碎股交易 期權異動榜,快速查看異動指數。 Webull 8月開戶獎賞,新開戶仲可拎到双重獎賞! 即刻click我嘅專屬開戶link去攞著數喇:https://a.webull.hk/i/optionsjacky ① 一重獎賞:開戶獎賞 開戶即可享美股0佣金0平台費*(優惠截止至2024年12月31日) 開戶+資金維持60天,仲可拎走HK$600蘋果股票; 開戶後累计存入HK$80,000+資金維持60天,可拎走HK$1288蘋果股票; ② 二重獎賞:0佣金0平台費期權交易獎賞 活動期間期權交易張數≥50張,即可享0佣金0平台費期權交易 開戶優惠説明:https://drive.google.com/file/d/1pEYslXcaDF8UVi7NgZaRw0abemMhd8Fz/view?usp=drive_link 超詳細Webull註冊-開戶指引:https://act.webull.hk/contentEdit/index.html?pageId=24443 【Webull優勢】 $0佣金交易* 美股、期權交易$0佣金;港股一律$0佣金、現金新股認購$0手續費;共同基金申贖$0費用;部分美股賣空借貨$0成本。 港美元閒置資金有出「息」微牛現金智投 自動申贖、靈活運用、透過閒置現金賺取被動收入;現金賬戶、融資賬戶均可開通;計入統一購買力,靈活用於交易、提取資金、換匯。 立足美國放眼全球 全球超過4,000萬下載量#;風靡全美,屢獲殊榮;Nasdaq、CBOE及NYSE全球合作夥伴;NBA球隊Brooklyn Nets官方合作夥伴。 一站式投資 多元化產品 一個賬戶打通港美A股;「5×24」小時全天自由買賣美股;Lv2 50檔美股報價,OPRA期權即時報價。

8月獎賞大放送,點止0費用,交易越多慳得越多!

Webull8月獎賞大放送,立即開戶,暢享0成本美股&期權交易,更有快捷落單按鈕,末日期權異動榜單,讓你期權賺錢快人一步。 美股&期權交易,首選Webull! 美股&期權交易$0平台費$0佣金* 美股24小時及碎股交易 期權異動榜,快速查看異動指數。 Webull 8月開戶獎賞,新開戶仲可拎到双重獎賞! 即刻click我嘅專屬開戶link去攞著數喇:https://a.webull.hk/i/optionsjacky ① 一重獎賞:開戶獎賞 開戶即可享美股0佣金0平台費*(優惠截止至2024年12月31日) 開戶+資金維持60天,仲可拎走HK$600蘋果股票; 開戶後累计存入HK$80,000+資金維持60天,可拎走HK$1288蘋果股票; ② 二重獎賞:0佣金0平台費期權交易獎賞 活動期間期權交易張數≥50張,即可享0佣金0平台費期權交易 開戶優惠説明:https://drive.google.com/file/d/1pEYslXcaDF8UVi7NgZaRw0abemMhd8Fz/view?usp=drive_link 超詳細Webull註冊-開戶指引:https://act.webull.hk/contentEdit/index.html?pageId=24443 【Webull優勢】 $0佣金交易* 美股、期權交易$0佣金;港股一律$0佣金、現金新股認購$0手續費;共同基金申贖$0費用;部分美股賣空借貨$0成本。 港美元閒置資金有出「息」微牛現金智投 自動申贖、靈活運用、透過閒置現金賺取被動收入;現金賬戶、融資賬戶均可開通;計入統一購買力,靈活用於交易、提取資金、換匯。 立足美國放眼全球 全球超過4,000萬下載量#;風靡全美,屢獲殊榮;Nasdaq、CBOE及NYSE全球合作夥伴;NBA球隊Brooklyn Nets官方合作夥伴。 一站式投資 多元化產品 一個賬戶打通港美A股;「5×24」小時全天自由買賣美股;Lv2 50檔美股報價,OPRA期權即時報價。

911~【時光飛逝20年】

2001年9月11日,911事件時,香港是晚上時份9點幾,我剛好正在Broker的交易大廳,當年還熱衷於外匯指數期貨及期權交易。 見證了這次事變的金融市場震盪及每個人的震驚,外匯期貨及指數一時大幅度變動,消息滿天飛,路透的消息一時也未能確定究竟是意外事件或是恐怖攻擊,印象深刻是我還有時間趁機炒了一轉瑞士法郎60餘點。 交易大廳現場人人皆震驚不已,議論紛紛… 當時不是自己電腦落單,而必須自己填飛簽名,落order到盤房窗口… 到新聞確認是恐怖攻擊時,CME交易所已宣佈全日停市。 20年間金融市場也轉變了很多,滄海桑田,歲月匆匆。

911恐怖攻擊事件

23年前的今晚發生911恐怖攻擊事件 當年我身處證券行交易大廳正在炒外匯期貨及期權 看著路透社新聞,只能用目瞪口呆及難以置信來形容 事件發生後不到1小時,股市期貨市場全部停市 時光匆匆23年 當時的期貨震盪及在電視直播上看到的震驚程度還歷歷在目。

9月27日時我說:歐元英磅可能見底

【交易與分析】 9月27日時我說:歐元英磅可能見底,美匯見頂了,當時好多人笑我說:息都未加完點見頂呀? 現在看來又如何? 所以我寧願估錯都要做先知先覺者,總好過後知後覺,因為是在交易,不是在分析。 股票期權:Option Jack

9月一跌一路?

8月份的窄幅上落震盪市之後,踏入9月,一跌一路 ?

9月份真的是:一跌一路,由月初跌到月底。

9月份真的是:一跌一路,由月初跌到月底。

BABA Tesla也有相遇時

兩大皇者一上一落,在扶手電梯突然相遇,一個興奮一個落淚!

BABA美股業績後iv 狂跌

#美股BABA業績後IV及期權價狂跌 之後再分享港股巴巴業績後 https://optionsjack.com/optionscourse/

BTC 61000元是關鍵位

BTC 多次試底的6萬元,此前每次跌破少少皆勁彈,過去兩天急跌破6萬,最低至57000元之下,61000元成為反壓阻力位。 目前在59750附件徘徊。 未來若能破61000的話則結束整個調整,而向上再衝7萬,若遲遲未能漲回61000之上的話,則可能再向下跌,預期最殘要跌至53000元水平。 即是 61000是好淡分界綫

BTC 再破歷史新高

我的相關ETF 及BTC 相關股份ETF 回報 真倉真炒非只講 https://www.patreon.com/c/OptionJack

CALL PUT

很多新手習慣用put來形容開淡倉,call 來形容開好倉… 這是最基層投資者的期權共識,但作為一個期權交易員,我絕不會用 put 來形容沽,追 call 來形容開好倉,因為期權可以short call 及 short put ,我也經常用short put來作好倉,short call來作淡倉。 若不想被其他人發現你是在期權基層的投資者,甚至不懂期權,以後應該要戒掉這些用語了。

Cash is king ? 不如趁低炒底

前幾天很多人說Cash is king 對投機者來說,其實是錯過炒底的機會 一日NDX 納指 12%的升幅 平常時間要等幾耐? https://www.patreon.com/c/OptionJack

CPI數據前幾句判斷,勝過公佈後萬言分析:

CPI數據前幾句判斷,勝過公佈後萬言分析: 《…過去高機率的CPI數據公佈後下跌,但若細心觀察,之前有幾次在公佈前會急跌都是因為公佈前美股已反彈了一段,然後公佈後才急挫,這就是分別。 這次已經有很多投資者在CPI公佈前出貨,美股連跌6日,公佈後即使數據高於預期少少,可能再跌一段就反彈也不奇,若CPI符合預期已經足以構成反彈藉口…》 完稿於10月13日14:30 《今晚(1013)數據公布前,我仍然會按照之前策略排定NQ10700至10300逢低分段short put及分段低撈NQ博彈。》 #更多分析請訂閱 #道指高低波幅1500點 #deepV的誘惑 #美股奇蹟日

CPI過後美股最快今晚出方向

昨晚(1月11)公布美國去年 12 月消費者物價指數 (CPI) 年增 3.4%,高於經濟學家預期的 3.2%,也低於前值的 3.1%;按月升 0.3%,高於預期的 0.2%,也高於前值的 0.1%。 此關鍵通膨數據推翻了聯準會最快 3 月降息的預期,不過基準的10年期美國國債收益率從周三的4.029%降至3.975%。 公佈後美國3大指數期貨上下震盪,納指100期貨先高後低窄幅震盪,待22:30正式開市後漸漸走低,最低跌過1%,尾段回升,納指期貨高低波幅近200點。 標普500下跌約0.1%,道指微漲15點,納指綜合無升跌,納指100升27點,美股在今年第一周下跌後,第二周急速回升,未來是再破歷史新高,或是小雙頂回跌,CPI數據之後的隔天會比較明朗,今晚還有PPI數據有待公佈。 昨日公布通膨數據高於預期,雖然淡化市場降息預期。然而,市場焦點已經轉至週五開始的財報季上,今晚 ( 0112 ) 美股盤前將公布美國銀行 (BAC)、摩根大通 (JPM)、富國銀行 (WFC) 等金融股財報。 港股方便,港股連跌七日後,昨天迎來2024年首次升市,恒指昨天收市升204點在16302。今天上午時段,港股持穩,中午時段收在16307,美團(03690)回購消息繼續支撐股價,預估美團將漸見跑贏大市;匯控(00005)今天Gap down轉弱,可能是跌勢的開始,匯控已經取代中移動的反方向角色,若未來匯豐繼續偏軟,顯示恆指有望繼續回升。

Futu專訪 Option Jack縱橫期權市場36年

2023-11-15 19:00:00 人物專訪|逆市賺錢投資達人 36年無懼巨浪與時並進 全職投資者Option Jack不時受邀在網上投資節目分享炒股心得,圖左為富途牛牛節目主持唐海汶。 「炒股那可休,沉淪多少個秋?贏到了卻偏不夠,又再買下手」改歌詞唱起來朗朗上口,原來是縱橫期權市場36年的Option Jack,今年初對著一片紅海的股票市場郤逆市獲利時所抒發的感受。 曾在90年代伊拉克戰爭中做空黃金獲利,後於2011年在白銀期權及期貨交易中淨賺280萬、2015年「大時代」恒指期權交易中爆賺超過40倍,看盡市場變化的Option Jack抱著愈戰愈勇的心態,戰勝了不少逆境。但沽空反向操作的技術要求高,作為投機者,他亦借助了金融科技工具看週期、抓時機,甚至從投資平台的市場討論中找到節奏,讓他的「貪婪」在「恐慌」中變得更紮實。 全職投資者Option Jack(圖右)不時受邀在網上投資節目分享炒股心得,圖左為富途牛牛節目主持唐海汶。 只要波動存在 就有賺錢可能 對於全職投資者Option Jack來說,無論市場高低起伏,只要波動存在,就有賺錢的可能性。面對低迷股市,仍有投資者能抓住波動價值,跑贏大市。但交易就像高樓一樣,投資者要勇敢再上一層樓,方能進入不同境界、擁有新視野,但他坦言,大部分的投資者可能一輩子都未能再跨上一層。 Option Jack將投資者的成長分為三個不同週期:剛開始進入投資界的2-5年是蜜月期,這個階段,投資者沒有特定的交易意願,他們只思考買或不買,交易邏輯精簡,反而會取得不錯的成績;第二個階段則是瓶頸期,這是不進則退的階段,當了解了多而複雜的訊息之後,投資者們會嘗試挑戰高難度動作,而往往這也是最容易犯錯的一個階段。 目前是港股的逆境時期,Option Jack指向投資應用程式畫面解釋著:「自2021年2月起,港股進入低迷的失落周期,從3萬4千點開始跌,熊市之前都不會超過11個月,現在已經兩年半了,並還會持續。」不少投資者會在這種市場環境中迷失,曾就職於券商的Option Jack指,根據逆周期的開戶賬戶數目可見,兩年可淘汰達8成投資者。 Option Jack將投資者的成長分為三個不同週期:剛開始進入投資界的2-5年是蜜月期,這個階段,投資者沒有特定的交易意願,他們只思考買或不買,交易邏輯精簡,反而會取得不錯的成績;第二個階段則是瓶頸期,這是不進則退的階段,當了解了多而複雜的訊息之後,投資者們會嘗試挑戰高難度動作,而往往這也是最容易犯錯的一個階段。 目前是港股的逆境時期,Option Jack指向投資應用程式畫面解釋著:「自2021年2月起,港股進入低迷的失落周期,從3萬4千點開始跌,熊市之前都不會超過11個月,現在已經兩年半了,並還會持續。」不少投資者會在這種市場環境中迷失,曾就職於券商的Option Jack指,根據逆周期的開戶賬戶數目可見,兩年可淘汰達8成投資者。 「多跨一步,或許就離成功不遠了」 「緊跟市場,在市場波動態中發現價值,就可能成為一名優秀的投資者。」在當下波動市況中,Option Jack傾向以沽空操作,這讓他不僅未被市場淘汰,更精準抓住市場賺錢機遇。 縱然踏入這個中高階段往往是最會虧損的時間,但他認為,每個人都需要經歷這個階段。Option Jack在多年歷練中當然也走過這段路,然而他鼓勵投資者:「別自責自己經常錯向,多跨一步或許就離成功不遠了」。 只要波動存在 就有賺錢可能 對於全職投資者Option Jack來說,無論市場高低起伏,只要波動存在,就有賺錢的可能性。面對低迷股市,仍有投資者能抓住波動價值,跑贏大市。但交易就像高樓一樣,投資者要勇敢再上一層樓,方能進入不同境界、擁有新視野,但他坦言,大部分的投資者可能一輩子都未能再跨上一層。 Option Jack將投資者的成長分為三個不同週期:剛開始進入投資界的2-5年是蜜月期,這個階段,投資者沒有特定的交易意願,他們只思考買或不買,交易邏輯精簡,反而會取得不錯的成績;第二個階段則是瓶頸期,這是不進則退的階段,當了解了多而複雜的訊息之後,投資者們會嘗試挑戰高難度動作,而往往這也是最容易犯錯的一個階段。 目前是港股的逆境時期,Option Jack指向投資應用程式畫面解釋著:「自2021年2月起,港股進入低迷的失落周期,從3萬4千點開始跌,熊市之前都不會超過11個月,現在已經兩年半了,並還會持續。」不少投資者會在這種市場環境中迷失,曾就職於券商的Option Jack指,根據逆周期的開戶賬戶數目可見,兩年可淘汰達8成投資者。 「多跨一步,或許就離成功不遠了」 「緊跟市場,在市場波動態中發現價值,就可能成為一名優秀的投資者。」在當下波動市況中,Option Jack傾向以沽空操作,這讓他不僅未被市場淘汰,更精準抓住市場賺錢機遇。 縱然踏入這個中高階段往往是最會虧損的時間,但他認為,每個人都需要經歷這個階段。Option Jack在多年歷練中當然也走過這段路,然而他鼓勵投資者:「別自責自己經常錯向,多跨一步或許就離成功不遠了」。 巧用工具賦能投資 學會轉變和接受新觀念 第三個階段是成熟期,經歷了36年的股市風雨後,Option Jack認為,今天的市場環境與他剛開始進入金融市場時相差無幾,而差別在於如何看待市場。這一時期的交易者企圖走在市場最前線,挑戰高難度動作,或逆市而行、參考反向指標。 對於高階投資者來說,技術圖形工具非常重要。Option Jack喜愛參考反向指標,但與30年前的分別是,早期市場上對零售投資者的分析工具支援非常有限,但隨著時代演變,科技投資平台的誕生,讓專業的圖表及技術分析變得更觸手可及。 Option Jack指,在這樣的市況中,看基本面的方式已經過時,投資者要不斷轉變和接受新的觀念,即根據市場情緒的波動,抓住市場節奏。現時股市處於更漫長的跌浪中,他亦經常在牛牛圈與不同投資者交流,掌握第一手的市場情緒,再配搭投資平台一些即時個股資訊、畫線工具取得更多維度資訊,來了解市場動態。 「如果我在年輕的時候有20萬啟動金,可能也會激進的以槓桿投200萬」,但隨著年紀漸長,Option Jack笑言會選擇更為謹慎的投資方式。雖然時移勢易,但累積經驗以掌握有效投資邏輯,並堅持投資,相信就是讓Option […]

GAMMA及DELTA值 : Long or Short

Long or Short 在期權交易上,很多投資人都會以Long來買方向,我並不反對,也不想說服你改為Short,因為各有優缺點,還要看時機,看引伸波幅。 但在過程中,如果方向正確的話,long很難持久,容易被回調的震盪震走,long 很難承受獲利時的期權價調整,原因是方向對了,距離行使價近了,或入價了,Gamma及Delta值都變大,跟隨相關股份的變動也較為敏感,除非是短炒。 而Short,若方向對的話,距離行使價越來越遠,越價外,Delta及Gamma值的敏感度也同步越來越小,所以比持有long容易承受震盪,更容易繼續持有而至賺盡。 換句話說,即是獲利時的long 比較難持有,很容易掉入[贏粒糖]的陷阱,錯方向時卻比較容易承受,因為輸有限,但全額損失的機率偏高。 Short剛好相反,對方向時比較容易繼續持有而賺盡期權金,錯方向時比較容易被震散,兩者各有好壞,讓一切隨心。 Option Jack

INTC 好消息後狂升

BTC 低撈彈走 都寫在patreon 中的馬前砲,不是袋底有貨 https://www.patreon.com/c/OptionJack 有圖有真相

Iv超越2015年大時代追趕2007年頂峰

大時代升浪時的波幅指數2015年4月「大時代」,波指最高也不過30.54%。週三(10月2日)波幅指數最高升至42.56%,升幅及速度超越了2015年「大時代」時期很多。今天波幅指數回跌至35%附近。 這波升浪與2007年直通車狂熱比較又如何?2007年相信這裡很多讀者仍然未開始炒股,當年8月份,大陸準備開放中資買港股,恆指從2萬點邊緣開始上升,一個多月時間至10月中,恆指升至31700附近,未開放已經升過萬點,後來以防大陸投資者買貴貨摸頂,而取消了計畫,恆指才從高位回落,之後不到一年就面對2008年的金融海嘯… 【結論是:Iv未來將下跌,別再long】

Jack sir點解你冇長揸股票既?

記得年初時,有位網友問我:Jack sir點解你冇長揸股票既? 是否不夠自信,每位股評人不是都應該有幾隻心愛股票長揸嗎? 或是月供某些股份? … 最近的市況,應該了解我點解唔長揸港股的深層意義。 作為期權炒家,盡量與股票保持距離比較好,不應投入感情到某股身上…自信更經常是交易的死穴,如何下手止蝕之前自信認為必能升的股票? 年初時我只能這樣回答,現在我的答案還是一樣, 股市不是談戀愛的地方。 個人最多兩三個月Hold正股,過程必有止蝕或止賺位跟手,或用期權持續放超過半年,這應該算是我個人的長揸股票吧。 年初不少分析呼籲投資人轉買新經濟股,科技股,科技股見頂下跌。 年中之後呼籲買強勢股,例如車股,藥股,最近也見頂下跌… 買強勢股輸得比舊經濟股更慘… 勿投入過多感情在某股票身上會比較好

long short 炒方向的不同回報與結果

用匯豐最近的特別例子來比較 【long short 炒方向的不同回報與結果】 在4月21日匯豐先升破波段頂「圖一」,然後隔日Gap down跌回,業績前後再跌,在4月27日最低至47.25元。 記得我在4月13日時入市做淡匯豐,股價大約在53.10元,當時認為匯豐只會小跌,不會大跌,目標定為50.6元,止蝕位定在之前的幾個頂部若升破54.35元時。 《在此暫不討論期權spread倉,只論基本四式》 後來美國銀行類股狂升,4月19日匯豐開始跟升,4月21日升破前頂,突破54.35元,最高至55.10元,結果當晚美國銀行類股(GS、AXP、JPM…)在急升3日後逆轉,道指破頂後急回,匯豐隔日Gap down跌回54元附近,之後更一路向南,4月26日業績前後再跌,隔天最低跌至47.25。 我並非在炫耀自己睇啱匯豐方向及計算到低位,其實我是錯了一半,只是藉這個例子,探討一下Long 與short的優缺點。 4月13日我當時以Short call為主,Short call是5月55元(圖二),long put是4月50元(圖三)但極細注,只是用來以防萬一,開倉後匯豐股價橫行3天後,開始跟外圍升,4月21日升穿前頂,我按照計畫止蝕,隔天隨外圍美股銀行股Gap down跌回54元附近,我用Short call再沽過,而之前持有的Long put 4月50元(圖三),當然不用止蝕,long put開倉價是在0.25,最低跌至0.02,跌足9成,開倉時完全不寄望Long put會有錢賺,只關注著Short call。 升穿再跌破的型態,再加上逆轉期待,目標價當然不會再放在之前的50.6元,調低至49.5及47.20元(在4月25日的分析文中),4月27日最低跌至47.25,與我目標價只差一格,而4月到期的50元put最高理論內在值(2.75元),實際成交最高在2.6元。 https://prime.fortuneinsight.com/web/posts/660521 換個角度來說,即是雖然升破自己的止蝕位,但long不用止蝕,從0.25至0.02,輸9成幾,後來卻可賺 最多10倍(0.25~2.60元),當然我沒有這種能耐,忍耐到10倍時才一次過全部平倉,但分段平均平大概都有4~5倍吧。 由0.25~0.02~2.60元。(圖三) 而我的Short call同樣是做淡倉,卻被止蝕了,如果無看清外圍形勢隔天再沽過的話,只能遺憾,我的Short call最後也在賺9成平倉,追回止蝕後的損失反敗為勝。 不過這次也讓我反思,過往我認為short的贏面超過八成,目前雖並未改變這種概念,但其實Long short的成敗機率在於未來形勢,很多變數都是事前無法預計到的,也別勉強自己能做到。 正常來說Short注碼會放大,因為賺有限,Long因為有倍數的憧憬,但勝率低,所以注碼會細。 以淡倉來說,Short call看對方向也會輸,如果不幸在過程中被震走。 Long put看對方向也會輸,如果是慢跌的話。 而long有鹹魚翻生的機會,而Short並沒有,因為已經止蝕。 但Short看錯方向也能贏,如果錯邊幅度不太多的話,但槓桿要控制得宜。 https://optionsjack.com/optionscourse/ Long Short永遠沒有一個定論,各有優缺點。 我們是凡人,不能預知未來,也不肯定每筆交易過程如何,是對是錯,是輸是贏,但起碼可以做些,自己能承受得起的虧損幅度的策略。

M7 有5隻極可能已見咗頂

當中2隻馬前砲,2隻是隔日估頂…詳細分析請訂閱 相信很快剩下3隻也會出現逆轉跡象 https://www.patreon.com/c/OptionJack

NQ 自星期一的恐懼底反彈以來,每天個頂高一些….

NVDA升破歷史新高少少後急挫

1月6日我在訂閱文章中提及NVDA: 《NVDA 預計在 CES 年會宣佈AI方面的最新發展,包括備受期待的GeForce RTX 50顯卡…市場又炒憧憬,股價上週五爆升4.45%… 憧憬這玩意可能在正式公告後衝高回落,初步估計:NVDA 可能升破歷史高位152.8元少少後,見頂急回?等高沽好過追高。》 更多馬前炮請訂閱 https://www.patreon.com/c/OptionJack

Sell in May ??

#死亡交叉?標指卻連升9日 Sell in May ?港股美股卻一齊夾淡 今時今日竟然仲有人用死亡交叉 傳統口號:sell in may 來作交易策略?

Tesla 差業績差反而狂升

股市從來是炒憧憬不是炒過去,再印證我的金句:萬般分析不如一個消息… 更多分析請訂閱https://www.patreon.com/c/OptionJack

Tesla 重挫

TSLQ 買賣圖 有圖有真相 https://www.patreon.com/c/OptionJack

Tiger 直播

今晚20:00~21:00

TQQQ long put 或SQQQ long call 孰優?

記得幾星期前有人問過我,Long call SQQQ 或 Long put TQQQ ,那一種比較好? 兩種都是看跌策略,近日我親身體驗了,結果是: 既然都是看淡,SQQQ call 的成交量及報價會比較TQQQ put 好些。 所以若是反向的話,看升納指100,long put SQQQ 不如long call TQQQ 。除非有其他考量。 摘錄於2025年3月9日 訂閱文章 https://www.patreon.com/c/OptionJack

TSLL 靜態交易策略

靜態交易策略,會少了些機會,但也少了些失誤,少了些猶豫及錯亂,而多了些時間思考未來按照計畫。 更多馬前炮分析:https://www.patreon.com/c/OptionJack

Webull 期權介紹2

Webull美股期權是美式期權,全部製式為每張100股合約,到期時short(賣方)處於價內而未平倉會被行使,以當初選擇的行使價(行權價)買入或賣出正股。 例如賣出看跌期權 (Short put),其中之一的:cash-secured puts,是一種看升的策略:交易帳戶需為保證金帳戶,賣出一個沽售的權利,並收取期權金。 最大的利潤是期權賣出成交價 x 張數再 x 100,為最大收入金額,相關股票如到期時沒有跌低過行使價,而未平倉者可賺盡期權金,在過程平倉的盈虧則視乎賣出時及買入時的差價。 若最後交易日未平倉而又處於價內,short put 者有責任被對家(long put 者)行使的,帳戶內必須具備足夠的保證金。 short call 是long call的對家,虧損理論上可能很大,目前Webull只容許備兌認購期權的Covered call交易,即是持有股份才能交易Short call。 投資人也可利用Webull的交易平臺,以指數正向或反向槓桿ETF來作期權交易,門檻很低,例如TQQQ、SQQQ及SPY等。 Call put 的變動過程,除了直接受相關資產變動的影響外,同樣受引伸波幅及時間值的影響。 所以作期權交易前,除了要瞭解影響期權價格變動的因素之外,其餘還要考量的有以下多項: 1.月份的選擇可調控槓桿高低。 2.時間價值的消耗速度每個月份不同。 3.相關資產的變動,直接影響期權浮動盈虧。 4.最大損失的忍受度或止損位置。 5.最大利潤及最大損失的考量。 6.相關資產當時的引申波幅高低。 各種因素環環相扣, 交錯重疊,而webull期權交易版面上均有清晰顯示,我最喜愛的是Webull 的股價及期權報價版面,一目了然,有Delta、Theta、引伸波幅,還有期權統計及概率分析,對於我這個懶人來說非常方便。 微牛(Webull)已經開始了美股期權交易,美股期權是美式期權,在選擇了相關股票頁面後,按期權,再選擇到期日,新手建議選擇非週期權(W),或以不少於30天到期的月期權來開始交易,可降低槓桿。 無論是window版本或手機版本,均可清晰顯示股份期權相關的資訊,慣性的左邊買權右邊賣權報價,中間有股票報價,容易分辨價內價外,期權頁面顯示清晰易明,設定簡單,開始交易期權前,還可paper trading 模擬操作,作為前置訓練。 還有期權組合方便下單,適合對後市發展有所構思的交易員作深度部署。 Webull 12月開戶獎賞嚟啦,新開戶仲可拎高達HK$2000獎賞! 開戶獎賞二選一:HK$800美股交易券/HK$1200期權交易券 資金維持60天,仲可拎走HK$800蘋果股票; Download Webull App,立即開通Webull賬戶,0佣金交易美股期權! 即刻click我嘅專屬開戶link去攞著數喇:https://a.webull.hk/i/optionsjacky 本内容並非投資意見,亦不構成任何投資產品之要約、招攬或建議。本資料只作為一般用途,它並沒有考慮您的個人需要、投資目標及特定財政狀況。 在作出任何投資決定前,投資者應根據自身情況考慮產品相關的風險因素,並於需要時咨詢專業投資顧問的意見。最終解䆁權與決定權歸服務提供方Webull所有。 活動受條款及細則約束,本活動並不適用於中國大陸居民。

Webull 開戶才能真正做到免佣免平台費

9月最新優惠 市面上有眾多美股交易平台 有些要開戶3個月以上,還要25,000美元 IB/牛牛/華盛:佣金收費比對見圖。 Webull 在9月正式開放美股交易,一次過解決以上煩惱! 另外,宜家開戶有勁多獎賞(價值超過$1,000) 完成開戶,於30日內每日維持HK$10,000結餘及買入一筆美股,即拎一股雅培(ABT NYSE)!!! Webull 在美國是十分有名的證券行, 用戶>2000萬,大家可以放心使用。 大家只要用這條link 開戶即可: https://act.webull.hk/actv2/invitation/hk/landing.html?inviteCode=oaWuxBqXHHiO&inviteSource=wb_kol_us 獎勵領取規則:https://act.webull.hk/ko-yield/1629871584887-2329

Webull交易0費用 美股拎不停

美股&期權交易,首選Webull! 9月立即開戶,暢享0成本美股&期權交易,更有快捷落單按鈕,末日期權異動榜單,讓你期權賺錢快人一步。 美股&期權交易$0平台費$0佣金* 美股24小時及碎股交易,期權異動榜,快速查看異動指數,助力交易。 即刻click我嘅專屬開戶link去攞著數喇:https://a.webull.hk/i/optionsjacky ① 一重獎賞:開戶獎賞 開戶即可享美股免0佣金和0平台費*(優惠持續至2024年12月31日) +維持HKD10,000資金60天,仲可拎走HK$600蘋果股票; 開戶後活動期内累计存入HK$80,000+資金維持60天,可再拎HK$1288蘋果股票; ② 二重獎賞:0佣金0平台費期權交易獎賞 活動期間期權交易張數≥50張,即可享0佣金0平台費期權交易 ③ 三重獎賞:開戶Webull即加送額外1個月Options Jack會員

Webull微牛 12月新優惠,開戶入錢送1股沃爾瑪(WMT)

開多個戶口做準備 用連結開戶送埋3個月Lv2美股高級行情(約值HK$450)。 https://a.webull.hk/i/optionsjacky 可享受港美股雙0佣 真正做到免佣免平台費 《重想點啊?》 【用戶獎勵】:擁有香港身份證的新Webull用戶,首筆單次入金到賬HKD10000以上,60日內賬戶每日維持HKD10,000結餘,且美股買入成交筆數在1筆以上,可獲得1股Walmart NYSE,約值HK$1100。 12.1-12.9開戶還可獲得【$200HKTV mall購物禮券】 (APP內活動中心報名)。 千萬用戶信賴 :全球超2000萬用戶、風靡全美投資應用 持牌券商保障 :香港證監會持牌法團、受香港投資者賠償基金(“ICF”)保障

WeBull微牛開戶優惠

Webull開戶優惠Link https://act.webull.com/stockMarket/hk/index.html?hl=zh-hant&inviteSource=wb_kol_us&inviteCode=oaWuxBqXHHiO&source=main 3-微牛品牌手冊-香港

Webull期權介紹

期權組合變化多樣化,但萬變不離其宗,由期權基本四式及相關資產所演變組合而成,基本四式的long call、long put、short call 及 short put,此為期權的單腿策略,相對簡明直觀,剩下的就是行使價及月份的選擇。 在此基礎上還有更為高階的期權策略組合,投資者可在後續的投資中自行探索。 微牛(Webull)已經開始了美股期權交易,近期我也在體驗用Webull交易。美股期權是美式期權,全部製式為每張100股合約,在選擇了相關股票頁面後,點擊期權,再選擇到期日,新手建議選擇非週期權(W),以不少於30天到期的月期權開始。 Webull期權QT端 美式期權是可在到期前提前行使的期權,比起歐式期權要複雜些,但又有其明顯優勢,相關資產價格深入價內而又接近到期時,賣方(short)有機會被提早行使。 美式期權還有相關股份除淨前的因素,除了之上種種情況之外,在交易過程中與歐式期權沒有分別。 以Webull美式期權來說,買入看漲期權 (Long call):是買入一個買入相關資產的權利,有到期或到期前行使與否的權利。 相關資產漲升,期權價格會跟著槓桿大小漲升,利潤理論上可很大,最大損失是買入時投入的資金,在不考慮交易費用的情形下,如用$1,000的總金額買入Call(買權),最大損失就是$1,000,若某股票某期權行使價的 Call 或 put 價值為$2,而每張股數是100股,買入一張合約即1 x 100 x 2=200元,張數 x 合約量 x 期權金。 。 買入看跌期權 (Long put):買入一個賣出相關資產的權利,相關資產下跌,賣權價格會漲,有提前行使的權利,若不提前行使,到期前期權若處於價內須自行平倉,否則在保證金滿足行權條件的情況下期權將被自動行權,保證金不滿足時期權將被按照市價平倉。若到期時相關資產價格高於行使價,賣權價格(put)會跌至0,損失交易時所投入的資金,和long call的情況一樣,只不過方向相反。 再看看Webull,無論是window版本或手機版本,均可清晰顯示股份期權相關的引伸波幅(IV)、期權對沖值(Delta)、及期權未平倉量,在Webull期權鏈中,左邊為買權報價,右邊為賣權報價,中間為股票報價,容易分辨價內價外,期權頁面顯示易明,設定簡單,開始交易期權前,還有paper trading 模擬操作可作前置訓練。 對於期權交易者來說,這些設置都是非常友好的。 以上為Webull期權開通流程,Webull 10月份開戶獎賞活動大家可以一併了解一下。對期權用戶來說,非常簡單,並且有超高獎賞,合計HK$3000. 獎賞1:開戶獎賞五選一: HK$500 蘋果股票 HK$500小米股票 HK$800港股交易券 HK$800美股交易券 HK$1200期權交易券 獎賞2:資金維持60天,再得HK$800蘋果股票; 獎賞3:活動期間完成10筆美股期權倉買入交易,再拎HK$1000獎賞 即刻click我嘅專屬開戶link去攞著數啦:https://a.webull.hk/i/optionsjacky 本内容並非投資意見,亦不構成任何投資產品之要約、招攬或建議。本資料只作為一般用途,它並沒有考慮您的個人需要、投資目標及特定財政狀況。 […]

Webull開戶有最吸引的聖誕 新年大優惠

最後7天優惠倒數 唔止可以拎到一千蚊免費股票,仲送您聖誕限時加碼獎賞HK$500禮品卡,最重要係美股交易真$0佣,讓您慳得更多! 切勿猶豫,現在立即開戶! 用這個連結開戶 https://a.webull.hk/i/optionsjacky 下載Webull App完成開戶,即可獲得HK$500禮券,於60日內每日維持HK$10,000結餘及買入一筆美股,仲可以拎走1股Walmart 沃爾瑪!!! 千萬用戶信賴 :全球超2000萬用戶 【開多個戶口有備無患】 用這個連結開戶https://a.webull.hk/i/optionsjacky 真0佣金、0平台費、0會員費;美股16小時交易,盤前盤後全覆蓋;50檔買賣報價;13種畫線工具,54個技術指標;1個賬戶跨平台使用;全美16間交易所最佳報價(NBBO)*。 持牌券商保障 :香港證監會持牌法團、受香港投資者賠償基金(“ICF”)保障 【Webull】超詳細注冊_開戶指引2.0

一個人

一個人虧損獨自傷悲 一個人大賺獨自喜悅 一個人面對市場殘酷 一個人感受失落 一個人慶祝 你不能分享獲利的喜悅,因為其他人虧損 。 你不能傾訴逆境,因為其他人順境。 戰場是你自己設計的,盈利、虧損、快樂失意,皆有時。 沒有人會懂你,除了你自己。 交易是一個人的武林。

一個人

一個人虧損,獨自傷悲 一個人大賺,獨自喜悅 你不能分享獲利的喜悅,因為其他人虧損 。 你不能傾訴逆境,因為其他人順境。 你興奮時別人失落 別人興奮時你失落 戰場上,盈利、虧損、得意、失意、狂妄、悲傷皆有時。 沒有人會懂你,除了你自己。 交易是你一個人的戰場。 一個人面對市場殘酷 一個人感受失落 一個人沉淪 一個人慶祝 一個市場 一個人 一個

一個人兩杯啡

一個人兩杯啡3部機 就是我的流動交易室

一個人的武林

交易日記很重要,回看以前自己的寫下當年的分析,對自己往後的交易判斷幫助很大,今天首先回顧三年多前的 一篇關於匯豐的分析: ●一個人的武林● 摘錄自2020年11月27日 鳳凰網財經 港股Option Jack 《2009年匯豐驚嚇價33元前後的「V」型走勢,和這次很相像,同樣是跌時跌到你不信,漲時漲到你不信。 匯豐在39邊緣徘徊幾天後,突然再急漲到42元之上,整段升浪不輸當炒的吉利(00175)及長城汽車(02333)。 一個月前匯控在27.50元之歷史低位出現幾天後反彈回29、30元之上時,我在幾次直播節目中表示匯控股價有很大機會已經見底了。 其實匯豐能在短短一個月升回40元之上,比我預期還要快,我這次的判斷有一半來自2009年匯豐33元之後的走勢,同樣是回升得很快,漲時漲到你不信。 一個月前,身邊朋友們問我有什麼股份可值得推薦的,我每次均先推薦匯控,當時股價在30至32元之間,很多人都以為我是在開玩笑,有些不太了解我的人更以為我是老一代的投資者:這年代有人還在買匯豐?太落伍了。 我絕對不是匯豐長期忠實收利息的投資者,很少直接持有股份,我都是以股票期權來作投機交易,只要有機會賺錢的股份我都會嘗試,無論新舊經濟股,例如最近未上漲前的冷門股如:聯想、江西銅,甚至一個月前根本沒人會留意的三桶油( 中石油、中石化、中海油)。 其實可翻查十月底至11月初時,財經媒體當時對匯控的評價,幾乎一面倒的狂踩,甚至有分析員勸告匯控的老股民賣出匯控止損,轉而買入新經濟股云云… 分析員們代表散戶的心情,在我沒有頭緒的時候,我會多看這些分析以得到靈感。 4天前還看到一篇文章分析,當時匯豐股價收市在39.10元,文章提出三個理由要賣匯豐套出現金少輸為贏,不到兩天股價又再爆漲了。 交易市場就是這樣,越少人認同你的看法時你看對的機會就越大,倍數也很大,如果做long的話,當然你的看法不能太離譜,不能難度太高。 交易就是一個人的武林, 越多人認同你的看法時,通常都是錯的。 例如300元附近的阿里巴巴,當時的分析評價幾乎一面倒看好,每個投資人都持有,卻沒有一個分析員會叫你賣出阿里巴巴落袋為安,結果呢? 太多人的武林,通常沒有好結果。》

一入恆門深似海

收市後染藍的比亞迪電子(285)跌5.3% 一入恆門深似海 未入恆指已驚嚇?

一句話形容期權

若真的要在講解期權的10萬字當中,一定要濃縮成一句的話,就只能這樣了:Long 不太早不太遲,剛好才能贏Short 沒有早沒有遲,大約也能贏

一場小股災高下立判

過去一星期的股市地獄浮沉回人間 市場的標題分析重點,有: 平晒倉去旅行的 勸說勿接飛刀的 低位呼籲減磅的 cash is king 的 美股熊市確認的 笑我炒底好傻的 …又一次反市場氣氛交易的完美示範。 兩市熊聲啼不住,輕舟已過萬重山… 更多馬前炮分析請訂閱 https://www.patreon.com/c/OptionJack

一場牛戲一場夢

A股沒有漲停希望落空;投資人爭相止賺走演變成港股小股災;Call高iv又成魔咒頂;高iv週期適合的期權策略是? 失落週期未完,牛市?認真就輸了。 https://www.patreon.com/c/OptionJack

一年一度的我的交易室系列—2021

【我的交易室2021】老手找回憶 10月8日星期五 19:30首播 歷時120分鐘,另加20分鐘答問題 網上 無需出席 定價$750元 舊同學優惠價:$650(凡過往報讀過期權堂皆可享優惠價) 立即whatsapp報名:61317492 內容包括 1,2021年初效應前的重注部署與回測數據 2,兩次敢狠下重注的部署的時機2020 3,騰訊今年3次成功低位撈底及終極一跌的救倉估底估反彈頂的評估 4,匯豐31博上及49.5逆轉淡倉博落的圖表啟示 5,科技股及騰訊(2月)估頂原因 6,熊市底的時間窗週期估計2020及2021 7,標普500今年的6次急跌調整後破頂節奏 8,別人恐懼我狂買的原因(7月及8月25000之下) 9,港交所7月底及2月底部署的末日put最多有幾倍,如何賺盡。 10,今年3月份已提出今年節奏似2018年原因 其中一個課題都值回堂費! 交易講求創意,想到的有時真的會出現,其實都是歷史回測加幻想,但總有些不一樣。 人數限額150人,報名請快 額滿即止 立即whatsapp報名:61317492 可接受:Paypal ; Payme ; Alipay ; ATM或網上轉數 $650元付款PayPal: $750元付款PayPal: 收款名稱:Get Well Consultant 全新網上期權速成~隨報隨學 – Optionsjack

一年一度的首日效應

今年是向上 承接年底時的弱勢,恆指今天開局只是小高開在25717,向上,機會,開市位是日低,當然,早段不知會否後來又跌破開市位,但年初效應當前,點都要追加好倉博升… 年前部署的高槓桿好淡倉皆有,淡倉開局即收回熊或期權變廢紙,好倉有倍數賺。 今年改變過去兩年的先跌格局,而是向上,過去9年歷史上,首日向上的很多,之後怎麼行,自己看圖回顧一下吧! 所以我前文寫:年底年初是交易員最重視的日子,而不是坊間所說的收爐

一年當中只要狠三次就夠了:投機系列二

#順境之後就是逆境 就如同我在去年三月博反彈成功「狠盡」而賺一筆之後,在港股市場卻連輸4個多月,順境之後就是逆境,這點我明白,所以逆境時注碼不敢放太大。 5至8月皆虧,連續5個月是上落市,當跟勢策略遇到沒有勢時,只是一路傷悲,經常由盈轉虧,雖然注碼小,不會拖垮之前利潤卻幾乎拖垮了信心。 這4個月當中,全靠3月時部署的黃金及歐元好倉,幫補了一半港股市場的損失,反而細注非主力中線部署卻有意外的盈利,過於專注的卻…虧損連連。 這足以證明太貼市的禍害,到了8月初我的黃金倉到了目標2000元之上平倉了,也實現了利潤,但在九月份成績依然沒有起色,眼見會再輸多一個月時,9月底才靠捕捉到30元以下的匯豐撈底才勉強扭虧為盈。 10月底時我再加大了匯豐及其他舊經濟股好倉注碼,原因是經歷過2011年及2016年匯豐底時的市場情緒,加上全城財經及封面標題:落井下石,喜新厭舊,狂踩匯豐,包拗頸的我加深了奮力一博匯控及一眾舊經濟股好倉的信心,如平保、中移、新地、長和、舜宇、中石化及江銅…等,只要股價夠殘就:有long 錯冇放過。 考慮出重注並非只為了報仇,而是有以下因素: 1,從9月至10月恆指在24600至25000之間呈現三個頂不破的型態。 2,資金位就在當時頂部。 3,頭肩底形態明顯到不得了 4,恆指漸漸跑贏A股及美股。 5,10月底時分析界普遍繼續認為11月份仍然是25200至23800之間的上落,有些還把11月初的美國總統大選視為風險之一,建議減倉。 我幻想如突破必是石破天驚… 更詳細分析在本FB專頁11月6日:<突破25000的決勝點出現在11月4日夜期時> 11月初風水輪流轉終於出現,新舊經濟股出現一波大洗牌,舊股急升科技股急回,我有些殘股Long call更超越20倍利潤。 我就是靠這波新舊洗牌完成我去年第二次「狠」下重注的決心而終大勝一次,一洗過去近5個月連續虧損的頹廢,沒有永遠的強勢,也沒有永遠低殘的股票,被市場吹捧到天花板的新經濟科技股,也有回跌的一天,當天分析員踩得越慘的舊股,當時卻升得越勁,大賺Call倍數。 我這次主力是long call而不是3月份時的short put,我並非一早部署 long call等運到搏爆上,而是看到新舊股開始…欲動交替時,才博恆指月初突破25000,要突破必靠舊股。 林林總總讓我這次突然變得堅強,勇敢重鎚出擊。 舊經濟股iv極低爆發起來call倍數肯定大過科技股很多。 匯豐從10月底32.10元起步升到42.95元,平保由80升至90… 舊愛還是最美。 11月3日還在陳刀仔直播中說,無論特朗普或拜登勝選,美股皆升的機率很高,11月6日分析美股升勢會持續到拜登正式就任…相信在當時極少人會使用這些論點,我不是胡亂猜測,而是有過去歷史可支持的。 至於接下來的第三次讓我重注的部署,就留待下次有緣再寫。

一文看清中海油特別息對期權的影響

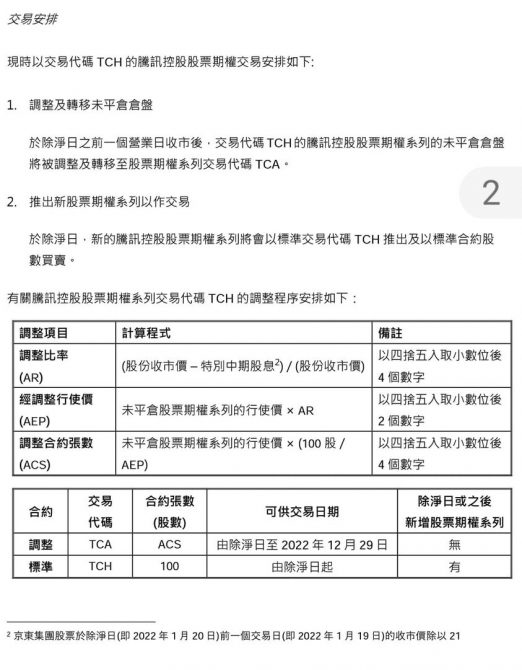

和上次騰訊送京東情況相似,而且現金利息簡單很多。 6月9日中海油除淨派特別息1.18元 除淨前一日股價收在12.36元,除淨日(0609)中海油的前收市價變為11.18元。 對期權有何影響? 1,由於是特別息,不會像一般除淨,某些月份的價內Call會受影響。 2,特別息除淨後,所有月份call put,Long short權益都冇蝕底或佔優。 3,但行使價會調整,合約股數(原本每張1000股)也有調整。 4,做covered call的要在到期前平舊開新。 5,除淨日有新期權,新舊期權並行,舊倉用舊期權報價平倉,開新期權倉要用新中海油期權交易。 6,由於舊期權特別息除淨後合約股數有增加,所以開倉時的「期權價」會調整,以迎合開倉時的總期權金權益不變。 舊期權行使價的調整的計算方法 原本12元的strike price 調整成10.85 例如:12.5元的strike price 調整成11.31 strike price調整計算公式:12.5 X(12.36-1.18)÷ 12.36 = 11.31 不過每張合約量會改變本來每張1000股變成1105.21 合約股數調整計算公式:12.5 X (1000÷11.31)=1105.21 HKEX詳情:https://www.hkex.com.hk/-/media/HKEX-Market/Services/Circulars-and-Notices/Participant-and-Members-Circulars/SEHK/2022/MO_DT_111_22_c.pdf MO_DT_150_22_e.pdf (hkex.com.hk) 1. 調整及轉移未平倉倉盤,於除淨日之前一個營業日收市後,交易代碼舊 CNC 的中海洋股票期權系列的未平倉盤,將被調整及轉移至股票期權系列交易代碼CNA。 2. 於除淨日,新的中海油股票期權,推出CNC以作交易,每張合約依舊1000股。 中海油舊期權合約股數的調整程序安排如下: AR:(股份收市價 – 特別股息) / (股份收市價) =0.90453 調整行使價:AEP:未平倉股票期權系列的行使價 × AR 調整合約股數:ACS:未平倉股票期權系列的行使價 × (1,000 股 ÷AEP) 所以如有舊期權倉,必須於到期前或盡早轉去新期權合約處,尤其是covered call的價內倉,以避免被行使而出現碎股。 Option Jack

一文看清每月派息備兌ETF懶人包

近月市場上熱門討論3416,3417 及3419等穩定每月派息的標題極多,年率計算回報高,看似沒有缺點的穩定收息,但大部分投資人皆是人云亦云,買入後也不知道什麼是備兌ETF?只知道可以穩定派息便投入。備兌ETF 是買入相關資產期貨 + short call ,簡稱covered call ETF,因為是買指數又無槓桿,浮動盈虧低於盈富基金(2800)及(2828),其實風險並不高,適合長期投資當作基金持有,市面上也有不少這類每月派息的covered call ETF 解說,但皆看不到幾個重點。真相是大漲市時會跑輸指數,大跌時一樣虧損,回看4月份時港股小股災時,一度跌破2萬點,當時各covered call ETF 的表現比對,便知風險所在。4月小股災後港股回升,半年以來一直沒有出現爆漲爆跌的行情,應該說是上落市的不升不跌情況,這類ETF 最適合這種情況,每月收 call 的期權金時間值,然後作為派息,投資人越覺放心,投入更多更大的資金入這類ETF上。但上落市持續的話,引申波幅越來越低,期權金會越來越少,回報也漸漸減少,往後派息必定會減少,並非真正的穩定,而且也不可能永遠上落市。這類備兌ETF 是買入指數後 short call OTM(價外) ,其實基於call put parity ,covered call 等於 ITM (價內)的 short put (同一個行權價)換句話說,單筆簡單的 short put 可取代 covered call ,增加現金流,因為short put 是可以放大至10倍或以上的槓桿,不用全額投入,所以covered call 的回報曲線等於short put。若果懂期權的話,自制covered call 或甚至乾脆單筆 short put 回報肯定多於這類ETF 幾個%。但投資人看到short 這字面就害怕,看到Cover 這字面便覺得安心,其實分別在於理解期權與否。

一星期內恆指又從興奮回到失望

周一(4月15日)早段,市場憧憬中東局勢緩和,美指期貨大幅反彈,美股時段公佈零售額數據,美股三大指數再升,市場以為中東局勢漸趨緩和,金價節節回跌,正式開市時段,道指曾升403點,納指稍現背馳,之後市況稍回,尾段道指曾倒跌300餘點,收市仍跌248點,全日波幅達750點,連跌第6天。 美國零售數據與中東局勢玩轉美股,市場突然傳出以色列將回應伊朗攻擊,伊朗革命衛隊也回應,若軍事進迫超過紅綫,將不再表現克制。 納指100上漲150點後,尾段轉為急挫近300點,債息升越4.6厘,現貨金價從2330元之下回升至2390美元。 港股方面,恆指昨天低開,受到中東局勢緩和及A股上升,恆指低開後反彈,收市只跌百餘點,但見仍然跑輸美期及A股,今天(4月16日)受隔晚美股下挫低收,及A股回跌恆指低開低走,跌破市場共識的16400點及50天線水平,中午前指數已跌過300點,不少指數成分股跌破波段底,短短不到一星期,市場氣氛又從上周三的17100興奮樂觀位置跌至16300的失望恐懼水平,其實恆指過去兩個月仍然在波段高低的千餘點內的上落震盪市週期。

一生何求

炒野哪可休 沉淪多少個秋 贏到了却偏不夠, 又却買在手 怕手裡没有, 没法解釋貪心背後, 剛剛勝了又買卻穿底 可知我已傷透… 改自:一生何求

三巫日?

每逢美股指數季月期貨期權結算日,都好多財經標題提醒投資人。 不過好多kol連幾點結算,如何結算都未知,卻人云亦云地危言聳聽。 其實回顧過去N年以來,股市未有出現特大變化,或刻意在結算當日當時的SOQ時段出現異常的變動。 看今晚如何?

上星期平完9月,今日減10月

上星期平完9月,今日減10月,平倉前合照留念!! 更多分析平訂閱https://www.patreon.com/c/OptionJack

上落市認真就輸了

過去一星期的A回V彈,分鐘圖的陰陽燭嚇死人,但其實波幅狹窄,而當中每次破頂必回,尤其是夜期時段,跌完又彈冇方向,短線追勢交易是否很矛盾? 有時候回到傻瓜炒股的境界:逢低買入不看分析不看圖不懂恐懼, 反彈就走不留戀,不高追不止蝕,反是過去一星期的贏家。 當我們拼命想擺脫傻瓜炒股概念時,卻發現傻瓜經常是對的。 #何時有趨勢何時上落市才是關鍵 #認真就輸了

上落市週期要用反傳統交易方法

科指弱勢未改,自星期一(0417)恆指再次升破3月中以來的波段頂及50天線至20864之後,又是跟隨過往的節奏:回跌,這是3月初以來第4次升破50天線不足兩天後開始回,我在3月2日時曾提出過港股已進入:《見升不是升,見跌不是跌》的週期,至今已近7週,期間波幅在18830-21005,約2100點之間,相信未來在這區間上落型態會持續。 會有這種看法在於過去的歷史回測,過往幾年只要在年初1或2月份出現波段高位逆轉回跌,之後反彈,然後都會進入一段長達4個月的上落市階段,回看2018年1月29日的歷史高位33485急挫至29100之後,持續2100點的上落市週期超過4個月,而2021年2月同樣是從歷史次高位31183急挫至28000點之下,之後在27400-29500,2100點之間上落近4個月,而今年在1月底出現波段高位22700逆轉之後,在18830-21005之間2100點附近窄幅上落,至今近兩個月,是否很相像? 而且這些都是事前的評估,不是事後才看圖說故事,早在2021年3月份開始我就用這金句:見升不是升見跌不是跌的來形容當年的未來幾個月預期,意思是看圖表以為突破後會再上升,卻不是升而回跌,看技術分析趨勢似跌破後還要跌,卻從低位反彈,這些都是有違過去刻印在我們心目中的趨勢圖表,追勢交易的話隨時會左右一巴。 科指弱勢未改,今天(0421)跌破4月份低位,恆指能撐在2萬點之上,全靠舊經濟股,至今天中午收市時段,恆指下跌129點在20267,科指下跌74點在4024。 過往追強勢或突破股份的交易方法只能短炒,我們看週初的車股板塊,連漲兩天半之後逆轉,三天前開始突破的賭股,漲不到兩天又回跌…除非買在起漲或突破點才有利潤空間。 那麼在失落週期裏,用什麼方法炒股? 以最近來說我寧願等位炒底,跌破底的低殘科指股份反而可以留意,例如京東(9618)今天已跌近去年10月的低位,等跌破時市場一起唱衰時再找位置炒底,還有百度(9888),等跌破3月份120元之後在考慮分段炒底,再看快手(1024),昨天出壞消息跌破3月份底部了,今天反而比對科指回穩。 在股海裏,你經常要反大眾及傳統的方法來交易才能生存下去。

下周二A股開市會有幾震撼?

下周二A股開市會有幾震撼?恆指反映了多少?千年蟹貨返家鄉走唔走?高波幅時那些期權策略較適合?心裡只想贏才會輸,打算好輸才能贏。音樂椅幾時停?

下跌傾情 改自:夏日傾情

大跌嗎? 手握Short put的一博 你我曾在夢裡,暗中沽晒預跌下 承諾活在夢裡面 騰訊卻漸漸沉去 是否不輸嗎 還會上嗎? 是跌嗎? 能否輕輕轉身嗎? 盼著來回做淡 我的Short call在說話 每天我衷心祝禱 祈求大市反彈到 是少升也好 延續我吧! I Don’t Know! 今天轉勢了嗎? 你會否也像我? 永遠等待還會落下? I don’t know! 你不敢相信嗎 股市早困著我 只博反彈也好 夢裡漸化。 …… https://youtu.be/5mRCIb5Oq3Q

不再公開寫操作日誌

過往也習慣寫下些交易日誌作紀錄,以前會公開放些在此,相信這裡很多讀者們以前都看過我的:操作日誌,持續了6、7年。 後來不再公開寫操作日誌的原因,是經常會出現一些路過的酸民留言打擊,或是眼紅人,或是Hater、打手…甚至試過幾次我在FB寫short put竟然有人見個[put]字,以為是淡倉而取笑,熊市週期看成短線的升跌,斷章取義者多不勝數,真是秀才遇著兵有理說不清… 所以最近我已經甚少在公開寫操作日誌了,交易全寫在這裡,而且更詳細。 https://prime.fortuneinsight.com/web/posts/668600 限時免費最後6小時 收188元,起碼可以隔絕所有無理取鬧、只贏不輸、及非交易者的留言。 即使只收一蚊,也可以隔絕8、9成無理取鬧者。 訂閱我文章的讀者都是我的知音、戰友、group友,我不怕燈,也不怕寫錯方向,因為各位都是真交易員,有止蝕位,自然會明白當中的風險,讓我更敢暢所欲言,幻想價、賭業績、熊市頂底判斷也敢寫。

不勵志故事【本少必敗】

五年前身邊的一位朋友E君( 暱稱),他在一次順境中由20萬元,短短半年時間餘額賺到60多萬元,即40多萬元的凈利潤,40萬雖然不多但半年利潤複計換算到年率,卻是超過500%的驚人回報奇跡。 阿E(簡稱)並不是新手,他在股海裡浮沉超過十年時間,交易除了炒正股就是搭配牛熊證及渦輪,後來更炒指數期貨,但沒有做期權。 一段時間裡做得非常成功,趁著超高的年報酬率與自信,加上身邊「損友」的鼓勵,他決定辭職。 他可能盤算過,順境時一年的年度回報率5倍,即使機會少一些,差一些也有250%吧,即一年賺2倍幾,只要依循之前交易模式一直走下去… 是這樣嗎?我之前曾經用一套交易方法,可以在短短一個月內賺3倍利潤,別問我那是什麼方法,用過的方法很快失效,有些方法真的既簡單又幼稚,對的時候對的方法對的注碼,天時地利加勇氣可以無限大,但當自己以為可以持續到永遠時,市場自會改變,節奏模式一變,連勝變連敗,直到死心為止才放棄。 阿E就是走上我之前走過的「路」? 他辭去薪資低微且受氣的討厭工作,專心炒期指期貨、牛熊及窩輪,他很自信他的方法可以持續為他帶來穩定的收入,有時一天的交易利潤已經是一個月薪資,他終於可以大喊一聲:「在家打機炒股的不一定是廢青,我也可以靠自己炒股維生。」 他辭職炒股的決定是對的嗎? 我當時非常質疑, 但因為與阿E並不是太熟悉,只是在Group裡面的戰友,所以也不好意思去問太多交易細節及方法,只能從Group裡看到他經常的表達的盈利虧損去推斷他的交易情況,和市面上一般的分析工具差不多,一些回測,沒有什麼驚人方法,或許只是幸運,或許是…運氣好的時候,還要靠些勇氣才能成功。 在平常的日子裡,沒什麼機會的日子時,每個人都可以很冷靜的等待,但如果面對連續幾個月都虧損的話,而你又沒有穩定的收入時,你又如何去冷靜面對?如何去面對龐大的日常家庭開銷,如何面對妻子及家人? 如何解釋每天在家工作的自己不是廢青。 如何繼續慢慢為等待絕佳的機會呢? 上帝總是喜歡跟人類開玩笑,尤其是在自信滿滿的時候…原來自信就是失落的開始? 我也試過連續五個月虧損,如果是本少的話,很難熬得過去,多年經驗是:越是強求越是錯。 沒有奇蹟出現,阿E最後不得已重回職場工作,最大原因是:本少難贏,想靠著最好運氣時的資本成長率,來計算將來的平均回報,只是一個夢。 一年後阿E重出江湖,沒有生活壓力的負擔,本雖少但有穩定收入,又沒有每天盯盤,沒有追求暴利,而改為中線操作,成績反而好。 本錢少,是最多人在投機市場被淘汰的原因。 沒有兩球(200萬元)以上的資本額準備,別嘗試在槓桿市場上靠炒股求存。 別以為本多就可以贏,若沒有控制好槓桿的話… 以上故事稍經改編,無意映射。

不懂期權?

很多人習慣用put來形容開淡倉,call來形容開好倉… 這是基層投資者的共識,但作為一個期權交易員,我絕不會用put來形容開淡倉,追call來形容開好倉,因為我經常用short put來開好倉,short call來開淡倉… 若不想被其他人發現你是在期權基層的投資者,甚至不懂期權,以後或許應該要戒掉這些用語了。

不能看新聞來炒未來

昨晚(0316)歐洲央行將利率提高0.5%,是2008年以來的最高水平,在此之前,市場早有預期會調高0.5%,但經歷過去一星期的銀行股風暴,動蕩蔓延到歐洲後,很多投資者關注歐洲央行周四可能宣布只加息0.25%,甚至這次不加。 昨晚(0316)在歐洲央行決議前,美股三大指數期貨向下發展,公佈後反而向上,歐洲央行將利率提高半個百分點,外界擔心此舉可能加劇金融市場系統的緊張情況,但歐洲央行在一份聲明中說,同時承諾在必要時向金融系統提供流動性支持。 歐美股市回升, 市場投資人普遍認為歐洲按照計畫加0.5%,反而證明金融體系仍然不至於太壞,這反而挽回投資人的信心,美國股市正式開市後,依然節節向上,終場道指升372點或1.17%,標普升1.76%收在3960,升破頸線位,納指綜合更爆升283點或2.48%,納指100又重回12500之上。 歐洲央行的決定,讓外界初步看到美聯儲可能會如何應對最近的金融市場的亂象,這始於上周美國兩家大型銀行的倒閉。 美聯儲和英國央行都將在下周舉行政策會議,市場仍然將焦點放在下星期美聯儲加息幅度只有0.25%,之後甚至會減息的期望上。 港股受惠於歐美股市回升,今天反彈,中午時恆指升355點,收在19559,之前與恆指呈背馳的科指升165點。 #交易不能只看新聞,跟市場情緒而隨之起舞 ,基於人棄我取,恐懼就是底的觀念。 美股一週內歷經兩次的銀行風暴,新聞報道沸沸騰騰,也不過如此,稍微緩和股市即作大幅度回升,這在過去歷史上經常發生,所以交易判斷永遠不能只看已發生的新聞來評估未來,因為利空消息極可能已反映完筆。

中人壽升勢沒法擋

兩星期前開始圖表靚,跑贏,突破。 近年雖然很多股份都出現假破,假強勢,但點都要用long call 來博下倍數 更多馬前砲分析請訂閱https://www.patreon.com/c/OptionJack

中移動10倍Call

【中移動及1月52.5 call日線圖】 LONG 是一個人的武林 要有 預期輸晒or倍數的準備 先會有倍數回報 Long 定唔long 輸得起先好long 圖表由霸才提供

中移動除淨前後

從比對可得知除淨對期權的影響 圖1為中移動5、6及7月股票期權,除淨前5月24日,股價在52.85/90時。 中移動隔天除淨2.43元。 圖二是5月25日除淨日,當時中移動股價在51.30升0.83。 一般市面上大部份人認為除淨後是: 1,所有月份put會上升,call會下跌。 2,put沒有影響,而所有月份call會下跌。 3,call put全部皆已反映除淨後股價,沒有任何影響。 4,所有Short call 會被行使,若未平倉的話,而除淨日所有Call會下跌。 5,所有價內Call均會受除淨影響,價外不會。 6,只有5月價內Call,包括52.5元及以下受影響。 7,5月,6月元及7月的52.5元及以下均受影響。 8,除淨後所有行使價會調整,所以沒有實質影響。 9,5月52.5及以下call,6月50及以下call,7月50及以下call受影響,其餘不會。 10,所有價內put均受影響。 很複雜? 若我們細心比對除淨前後及股價水平,就知道以上那些是對那些是錯。 除淨最為複雜難明若想知更多期權知識 請參閱: https://optionsjack.com/optionscourse/ (圖1) (圖二) (圖3)

五窮六絕 sell in May ?

舊傳統總是困擾著投資人的交易思維;萬般分析不如看別人分析再檢討;港交所連續兩週末日call 有倍數;平保人壽走勢靚;科指似弱還強;美股恢復每跌皆小V彈節奏?港股週四開市前分析全淡;港股再度成勢? 更多分析請訂閱https://www.patreon.com/c/OptionJack

交易前問自己3個問題先

1,這筆交易壓注多少張? 2,如果錯了,止損位或警戒線在那? 3,最大損失多少金額? 每次出手前給自己《一首歌的時間》考慮 當然,一殺那你認為勝算會高才入市 但有時在開市電光火石之間,那有這麼多時間問自己3個問題及等一首歌的時間考慮? 炒慣的老手早習慣了心有打算,但新手必須訓練。

交易如電影

未知才是刺激的元素 交易就如同在看一部電影的發展…充滿未知、不確定、驚喜、驚嚇或意外,若我們只看故事大綱及結局,更精彩的電影情節都會索然無味。 過程中的掙扎、猶豫、變數、未知及期待,才是電影裡面最精彩的元素,所以,交易和電影一樣是玩過程不是看結局。 途中的改變主意改變了結局。 電影或交易都充滿未知性,究竟是先到目標價或是先到止蝕位呢? 又或是,途中被自己的猶豫打敗,與「目標價」擦身而過呢? #過程是一種浪漫 #堅持可能是一種沉淪

交易新手的蜜月期

未經歷過小股災或甚至2008年金融海嘯級別的大股災考驗前,我認為所有過去自以為是的交易成功,皆是一剎那的光輝… 在股市的投機交易路途上,好的開始並非成功的一半,蜜月期的順境會讓人迷亂,以為已經掌握方法,學懂了,以後的一切變化,皆用同一種招式應對市況,若遇到不一樣的波動週期,就全無招架之力,所以在投機路上,好的開始並不是成功的一半,而是失敗的大半。 #美股過去兩年的升浪培養出不少升市股神 不少新手皆陷入這甜美的蜜月期裡,就以近年的美國股市為例,美國股市自2022年10月的熊市結束後,一路攀升,尤其是去年(2024)11月初特朗普勝選之後,納指屢破歷史新高,香港新一代投資人不斷投入美股,尤其是年輕一輩的股市新手,皆放棄港股而熱忱於美股,美股兩年多以來的一路向北,湧現不少炒作美股的股神,他們以為只要趁回調時逢低買入,每次皆能化險為夷,根本不要止損,過去兩年美股的走勢確是這樣,每次皆能重回調後的低位回升,之後再破歷史新高,次數多了,造成止損是多餘的習慣,至少每個交易員,在心底裡是這種想法。 自今年(2025)二月中美股從歷史高位快速下跌,跌市初期不少投資新手還活在夢中,以為和過去一樣只是升浪的回調,至3月中才警覺,已經搓手不及,狼真的來了,至4月初遇著一場小股災,不少新手蒙受巨大損失後才覺醒,原來經歷得太少,新手與老手,高下立判。 好的的開始或稱順境的開始反造成止損的輕忽,至股災時才醒覺已經太遲,不少過去成功的交易策略變成交易陷阱,要擺脫這開始時的成功錯誤觀念需要很多年的磨練。 #圖表陷阱 新手在蜜月期最常見的錯誤是,把偶然的成功看成是必然,例如:「突破一定會漲升」如果是假突破呢? 「跌破支撐線,要止損。」如果你的支撐線畫差了幾個度角,隨時止損在最低的位置,市場經常是破底一些些然後反彈的假跌破,美股港股經常這樣,所以新手們依書直說的交易態度,必然會在市場付出代價。 說交易很容易,真交易又是另一回事,分析員們每天在說:「站穩再買,站不穩就不買,跌破就止損。」說來輕鬆愉快,做起來卻艱難透頂,經常是以為股價已經站穩而買入後,隔天才大跌,或是想等站穩時,股價卻已經一飛沖天,錯過最佳的買入機會。 「等補裂口?」股市過去有多少個永遠補不了裂口的例子? #交易必須經歷多年的磨練 技術分析因人而異,每個人都帶著偏見來看指標,初勝不難但持續難,所以在投機的路途上,好的開始絕不是成功的一半,而是未來大敗的開始。 開始學投機,那是財務課程及心理遊戲的一堂課,儘管把所有與投資理財有關的書籍都全部看完,但交易仍然失敗,技術分析不是看幾本書就可以成功的,反而學得越多虧損得越徹底,因為會造成花多眼亂的效應。 交易過程不同於簡單的博彩,勝率高的投機還要承受過程中的矛盾,所以交易比博彩勝率還要低,因為博彩不是中了就是輸了,而交易卻有過程,擺脫過程中的猶豫才是最難。 儘管事前的盤算如何精準,但在過程震盪中容易提前平倉,落袋為安?其實少賺了也是賠,而逃不出盈虧之間的概率。 #財務自由只是夢 全職交易員,先考慮的不是每天能贏多少,而是,半年後沒有盈利,甚至虧損時,如何面對你的生活壓力及家人的埋怨?

交易是一堂財務及心理遊戲的課程

為什麼要把偶然的成功說成必然:「突破一定會漲升!」假突破呢? 一個多月以來恆指日線就三次升破50天線然後…急挫。 舊的不說,光去年及今年,港股中有多少股份向上「假突破」然後下跌? 「跌破支撐線,要止損。」如果支撐線畫差了一度角,豈不是止損在錯誤的最低位置,而且很多股份經常是破底一點點然後就反彈,甚至逆轉,市場像專看著止損位置來跌破,所以依書直說的交易態度,必然會在市場慘賠。 「W底之後突破一定會升?」,「頭肩底?」反過來看可能是頭肩頂。 新手聽到些名堂誤以為是必然,照著做,結果下場慘淡。 並不是說技術分析不能用,而是不可靠,有些教科書的理論會導致錯誤的使用觀念,其實開始學投機,就是一堂財務及心理遊戲的課程。 儘管你把所有跟技術分析投資理財有關的書籍全部背熟,但交易仍然失敗,要成功,還要研判勝率的高低及所處於的週期,在失落年代中用牛市的交易方式,當然會失敗。 交易並非入市位及目標位,還有止蝕位及最重要的過程,儘管事前的盤算如何精準,但在過程震盪中提前平倉,被震走,少賺了就是輸,因為交易總量一多,就逃不出盈虧之間的概率。

交易期權28年

我知道學習期權唔係一朝一夕嘅事。 如果想進步快啲,我會推薦一啲我自己用過好用嘅期權工具俾大家,適合想學習期權嘅朋友。 我用得最多嘅工具係期權鏈,每次下單之前我都會睇下最新嘅行權價格。之後仲可以設定啲你覺得更加重要嘅指標去監控,我講課嘅時候都有用到,有啲平台要收費嘅,大家就揾免費嘅已經很足夠。 另外,iv我之前教過大家如何分析,有啲工具會畫好波動率嘅圖,有不同歷史時間段嘅引伸波幅 和歷波幅數據,初學者都可以直接參考,慳時慳力。 還有很多期權初學者最常用嘅工具就係期權策略分析,下單前都可以睇一睇呢啲圖表,可以睇到你選擇嘅策略嘅盈虧平衡點、最大盈利同埋最大虧損、盈利虧損概率等等,可做到心中有數。 其實仲有好多好用嘅免費工具,我會慢慢同再分享。 我一直用富途,呢啲工具喺富途都係免費嘅。依家開戶同埋交易期權,更可以獲得價值4200蚊嘅期權禮包。 開戶之前記得輸入我嘅code【H4N5R6BM】,仲可以額外得到200元現金券。 免責聲明: 本廣告由富途證券國際(香港)有限公司提供。內容不應被視為邀約、招攬、邀請、建議買賣任何投資產品或投資決策之依據,亦不應被詮釋為專業意見。投資涉及風險,股票價格可升可跌,投資前請充分理解產品風險並諮詢專業意見。 #活動受條款及細則約束:https://www.futuhk.com/support/topic2_1210 *「富途牛牛」是一站式金融投資交易平台,證券服務及此廣告由富途證券國際(香港)有限公司提供。本內容不構成任何證券、金融產品或工具要約、招攬、建議、意見或任何保證,內容未經香港證券及期貨事務監察委員會審閱。買賣期貨合約或期權的虧蝕⾵險可以極⼤。在若⼲情況下,你所蒙受的虧蝕可能會超過最初存⼊的保證⾦數額。即使你設定了備⽤指⽰,例如“⽌蝕”或“限價”等指⽰,亦未必能夠避免損失。市場情況可能使該等指⽰無法執⾏。你可能會在短時間內被要求存⼊額外的保證⾦。假如未能在指定的時間內提供所需數額,你的未平倉合約可能會被平倉。然⽽,你仍然要對你的帳戶內任何因此⽽出現的短⽋數額負責。因此,你在買賣前應研究及理解期貨合約及期權,以及根據本⾝的財政狀況及投資⽬標,仔細考慮這種買賣是否適合你。如果你買賣期權,便應熟悉⾏使期權及期權到期時的程序,以及你在⾏使期權及期權到期時的權利與責任。

人說buy in dip 好傻,我偏愛數日子而buy in dip

人說buy in dip 好傻,其實看你買在什麼位置?我偏愛數日子而buy in dip,尤其是在put iv 極高時,代表市場極端恐懼。 歷史巨大漲幅總是在股災中或之後 投機市場從來就是成王敗寇的戰場,沒有餘地 股災過後就是史詩級狂升 人說股災時 cash is king 我說cash is stupid 股災之後的發展並不難料到 股災別人勸止蝕,我反而逢低撈 對交易員來說,股災時炒底少些都覺得慚愧 451完美風暴的詳細解讀 #股災是機會多於危機 更多馬前炮分析請訂閱

什麼指標都試過

記得當年炒期到山窮水盡時,我所有指標都試過 以為學多些,便可以扭轉頹勢 結果是學得越多輸得越徹底 並不是指標無用,要配合週期的轉變,同一指標,同一參數,同一個人,指標無敵 但週期轉換時,態度錯誤時,同一個人,同一個指標,指標可來回虧損。 指標的選擇彷彿全靠你的機遇 運氣好時,發現適合的指標,適合的週期,配合勇氣及執行力,可以大賺一段,成為神話,週期節奏改變後,就不一樣了。 後來被逼學期權之後,才開始改變交易態度…不再靠運氣取勝!

今天估埋週線會收頂

上星期估美股炒底,撈底,這星期初估反彈,今天估埋週線會收頂,看今晚能否過第3關?

今日上 Now 財經繼續講 Options

https://www.youtube.com/watch?v=X4bYPAgebFk

今日很多人討論煤氣停派紅股

股價跌至10元 回看我在2019年2月底時的分析 https://optionsjack.com/20190223-2/ 當時除了我,未有看到其他分析唱淡 摘錄部分內文: 『基於循環理論,十年後的煤氣,還有如過去一半的高回報嗎? 還是甚至會跑輸恒生指數? 世界在變,市場在變,人心在變,明年的今日,肯定又有新的明星股出現,不斷循環。 所謂「過去之績效並不代表將來的獲利保證」就是這個道理。 「過去」只是給眾人一個「夢」而已。』

今時今日仲用啲舊思維的技術分析?

技術分析是什麼? 如果明天是上升500點,我可以在三分鐘之內找到十個技術指標告訴你,並解釋給你聽。 如果明天是下跌500點,我也可以在三分鐘之內找到十個技術分析告訴你,並解釋給你聽為何下跌。 這就是技術指標分析的領域。 跌至某水平後反彈,如果你喜愛用「黃金分割率」的話,我可以很輕易找到偏見的歷史高低位來「分割」,究竟是0.382、0.5、0.618、0.236、0.764或1.382…來解析支持位所在。 很多分析對交是來說是心理負擔多於幫助。 這代表無論升跌,無論任何水平都是有技術的,可以分析的,就叫技術分析。 有些分析說一定會補裂口,其實補裂口只是用來安慰自己希望的方向,過去十年有多少股票或指數還未有補裂口?而且距離裂口越來越遠。 那學基本分析好嗎? 你所看到的基本分析或數據,新聞分析,標題分析,全世界的散戶都在看。 股市反應未來走在最前,交易如果缺乏想像空間,缺乏獨立思考,只懂人云亦云,緬懷過去,你認為勝算有多大呢? #人云亦云 #技術分析 #黃金分割率 #補裂口

估底要有勇氣

12月11日見全年低位15972 隔日12月12日估底 年尾碎步上升,代表年初? 更多分析請訂閲

依家先話美股熊市?

昨晚連標普500都一度跌超過20%,熊市判斷位,為何一定要跌20%才入熊市? ■領先指標的納指100早就跌過兩成■ 最近也很多分析在討論美股熊市,是否太遲了? 標普的歷史高位出現在1月4日。 在1月6日我已在訂閱文中提及:《美股見頂》 以下是摘錄1月6日時我在專欄寫的部份內文: 《估計2021年全年美股的升勢可能真的是在一月份見頂回,不過這與我的幻想還差了一個「終極」。 我半年前預期: 美股至少升到年底,這一點正確。 一月份見頂回落,這一點就目前來看似正確。 美股1月份終極一升後才結束升勢,卻沒有出現。 暫時估美股已見頂的機率超過60%(個人直覺),想博真見頂做淡美股的讀者,真的要做,不如輕鬆地分日買些7568 納指反向ETF,不要一次過買齊,如有反彈再買最好…》 1月22日 《美股牛市結束…已成事實,只差在下跌速度有多快而已…》 回顧1月初以來,我在鳳凰港股的分析標題寫: 1月7日:美股牛市完結了麽? 1月19日:港股反彈浪適逢美股下跌浪 1月21日:美股轉熊市 港股還能撐多久 詳細內容都在訂閱文章中 估中埋美股頂出現的時間窗。 月費都係$188,你仲想點阿 https://prime.fortuneinsight.com/web/optionjack

係時候開多個戶口

【Webull交易0費用 蘋果股票大放送】 港美股&期權交易,首選Webull! 10月立即開戶,暢享0成本港美股&期權交易,更有快捷落單按鈕,末日期權異動榜單,讓你期權賺錢快人一步。 港美股&期權交易$0平台費$0佣金* 美股24小時及碎股交易,期權異動榜,快速查看異動指數,助力交易。 即刻click我嘅專屬開戶link去攞著數喇:link 在回應 ①一重獎賞:開戶獎賞 開戶即可享港美股免0佣金和0平台費90天 ②二重獎賞:開戶維持HKD80,000資金60天,仲可拎走HK$1688蘋果股票; 開戶後活動期内累计存入HK$10,000+資金維持60天,可拎HK$600蘋果股票; ③三重獎賞:0佣金0平台費期權交易獎賞 活動期間期權交易張數≥50張,即可享0佣金0平台費期權交易

價值投資

「價值投資」這名詞在港股市場云云優質股當中,是夢魘也是恩典。 買入之後放著,放著… 讓它隨風飄蕩,將來便會成為另外一隻Telsa ? 與其說價值投資不如說是No Time To Fall,生死有時,升跌無時,放在這個時代的股市,看來是一封寄給「傳統觀念」的舊情書,無論寫得多麼響往與傾慕,卻敵不過現實的無情。 剛中帶柔的下跌,淡倉交易員:讓我歡喜讓我憂。 博彈交易員:徘徊在錯與對的邊緣。 淡友希望博取末端急挫的「官能刺激」,就像2020年3月份一樣,好友博取買在最低位的優越感,以後好成為另一個英雄,如果後來這個真的成為底部的話。 感覺這次年初估底時就有一種Déjà vu,似曾相識… 似是非是的自覺。 像擦拭舊銀器的態度,也許再刺激的下跌,以前都經歷過,受過、贏過、哭過…錯過,有時成功,有時失敗。 港股市場更像愛情悲劇片,而不是動作片,因為再大的動作場面,以前都看過。 現在港股最重要的問題是感情問題,展現了新一代人對「現代化」這個系列的企圖,經過這次熊市的洗滌,傳統的教科書方式的技術指標分析,更顯得不堪一擊。 末日博士們永遠都用經濟數據的情況來解釋現代的股市,所以永遠看跌,原因是他們在學時期都是七,八、九十年代,其實早已經同現今的經濟現況差了一大截甚至脫節,過晒時,所以很多以高學識自居的反而越燈,但偏偏市場就是多人相信這些「博士」們。 我經常說,學得越多輸得越徹底,如果你選錯科的話。

價內期權沒有報價如何平倉?

多年來這問題我已答過不下於100次,但仍然困擾著不少期權投資人,不管你是新手或是老手,其實有幾個很簡單的步驟,只要心算已經可以計算到ITM期權的合理價值,不用要求莊家報價。 我是實務交易員,並非理論分析員,不會說廢話,而且非常了解9點15分到9點45分的開市時段,對持倉者的迫切性。 4個簡單步驟指引:《計算、排價、改價、成交》 讓你在價內期權平倉開倉時都不吃虧,歐式期權更可在10秒內掛單排價並成交。 深入價內期權值,又接近標的delta值1的波幅,您必須在「電光火石」之間掛單排價,今天先寫歐式期權,就以昨天的恆指期權作為例子。 例如6月期指目前在24050,你持有一張6月22600 的 long call ,假設要求莊家的買賣報價是1350 bid,1550 ask ,買賣報價達200點寬闊,無所適從? 22600 call 已處於價內千餘點,但距離6月27日到期日還有10天,所以即使深入價內,還是有時間值存在的,首先必須先計算內在值,例如24050的6月期貨水平比對行權價22600 ,內在值是1450點,時間值呢? 時間值可以看6月22600 點的put 買賣取中間價,假設22600 put 的報價是30/32,代表時間值是31點。 期權價是時間值+內在值,1450+31=1481,1481點這就是當6月期貨處於24050時,22600 call 的合理價值。 若是要平倉賣出,建議先排高一些,因為價格一直在跳動,價內期權莊家報價寬闊,排錯了容易吃虧,例如先排在1495點賣出,之後再5或10點的改價調低直至成交為止,改至合理價值稍低幾點,自然有市場套利者承接,儘管只有3~5點的套利空間,所以計算後排價改價,在價內平倉過程中是很重要的一環。 以上分析的是深入價內一段幅度,如果是價外期權(OTM )通常莊家報價會比較合理,選取兩筆大數量的買賣價取中間價,便是合理價,所以22600 call 沒有報價,22600 put 一定有合理報價,因為22600 是OTM 期權,而且很多人都忽略了一條期權公式,就是同一行權價的時間值是一樣的。 一般證券行網頁,只會建議使用期權計算機,卻誤差很大,又曬時間,而這個方法只要心算,又精準。 美式期權,股票期權是美式期權,計算方法會比較歐式期權複雜些,詳情請訂閱或報名最新的期權速成

先學輸再學贏

我一向都認為,如何面對虧損比如何懂得獲利重要,尤其是在期權或槓桿市場上,虧損也要恰如其份,永遠別讓自己陷入一次誤判中陣亡的風險。 贏了不必炫耀,不必放大,輸了也不必掩飾,輸贏對交易員來說皆是正常不過的事。 錯誤方向是一時,正確方法才是一世。 要博大倍數long的同時,先要面對輸晒及低勝率。 要做高勝率short的同時,必先面對止蝕及注碼控制。 對我來說,short是正餐,long只是甜品,畢竟只吃甜品,始終路走不遠,不要問為何,開始交易後自會明白。 但大部分人看期權都是 片面的、聽說的、一知半解的,你確定你的期權觀念都是正確的嗎? 不對等、不中肯的期權偏見,誤信一些流傳以為是訊號會害你一輩子,期權市場每兩年淘汰八成人就是這個原因。 期權交易同一方向,long與short的結果差別很大,功力就是差別在long or short 的使用時機,而不完全是方向的判斷。 每個人都有不一樣的概念,信者恆信不信者恆不信,交易本來就是一個人的武林,很難簡單複製。

先知先覺與後知後覺

炒家初段撈 基金中段買 散戶尾段追 這就是先知先覺與後知後覺的市場生態

全新期權速成-2025

期權學的是實戰而非理論 (交易員只會告訴你期權市場真相) 全課程採用熱門證券商作期權下單實例 全部課程:網上教學當日之後 6日內重溫 詳情及報名請 whatsapp 聯繫 98541182 Amy 原價每堂 $900 特價每堂:$750 全報 5堂再特價共 $3300 7月4日 19:30 Option 1 :最快的方法學懂期權基礎,先學懂沽空 7月11日 19:30 Option 2 :實際槓桿,Call貨及接貨概念及流程,換股比率及打和點的理解,OTM及ITM,時間值與期權金 7月18日 19:30 Option 3 :protective put與long call,Call put parity ,Delta Vega 及 Theta的認識與應用 8月1日 19:30 Option 4 :最正確的期權長勝觀念,交易手法,各指標觀察IV高低歷史,short put 及covered call解碼 8月8日 19:30 Option 5 :資本調整與除净對期權的誤解,渦輪與期權,救倉 平均每堂淨時間長約120分鐘或以上 詳細課程內容在下方 期權學術教學 […]

兩人在低位相遇

曾叱吒風雲,主宰恆指升跌的最大倆隻藍籌股份,今天在低位相遇…兩人相擁痛哭 ,慨嘆英雄遲暮。

兩星期前不少分析寫: 頭肩底?

兩星期前不少分析寫: 頭肩底 結果連「 頭都跌穿埋」…先小彈 RSI 9 見20以為好低? 跌多500點Rsi可能都係18,止唔止蝕呢? 其實看對看錯都不重要,誰未燈過? 指標或型態也只是參考因素之一,入市前應:先想止蝕位,再想目標價,最後才等(排)入市位。 止蝕位不明確或太遠的就不值博了。 不能每次都用無限錢來賭一個看法。

再見吧2漫

又重上2萬,不斷來回穿梭於2萬!

分析員們推薦什麼股份 我就做空那些股份

90年代第一次接觸期權,讓我彷如發現新大陸。 2000年科網泡沫,讓我見識到貪婪恐懼的逆轉速度。 2008年金融海嘯,讓我從死亡邊緣經過。 2011年的黑天鵝事件不斷,讓我知道百年一遇不必等百年。 2015年大時代狂熱前後,讓我明白除了等待機會還要加些幻想,時刻與大眾想法相反。 2018年,讓我驚歎一年當中可以包含歷年大部份週期及節奏效應的巧合。 2020年我終於明白,一直苦苦追尋的準確指標原來就在我身邊。 遠的不說,只說過去一兩星期,我所看到關於港股的財經標題分析,所推薦的股份,都是些碩果僅存的幾隻強勢股,例如較早前的在290元時的港交所(0388)、突破漲到284元的攜程(9961)、120元時的百度(9888),還有才上星期23元的瑞聲科技(2018)及75元的舜宇光學(2382),剛好就是在高位時很多人討論或推薦,尤其是寫在財經週刊封面或分析標題,準確率更高,讓我在篩選股票的同時省下很多時間,看別人寫的再反向思考,反向交易就可以了。 標題分析永遠是後知後覺地,將已發生的消息來預測未來,已經漲的股份就繼續看漲,其實市場已經把好消息炒完。 反過來當分析員絕望一面倒看空某些股份或指數時,就是差不多接近底部,當然還要加上個人的經驗判斷,不能胡亂的隨便找個小小標題就做反向。 在以前港股牛市週期,這種方法並不適當,但在失落週期,漲跌不一的情況當下,在過去這三年的失落週期,這個方法非常有效。

分析工具

今時今日,還看到不少分析員,仍然沿用移動平均線例如10天線守穩,20天線升破跌破…甚至50天及250天線的黃金交叉,死亡交叉等等,其實沒有什麼參考價值,即使在過去的非失落週期裡也不明確,運用上也產生很多誤解及陷阱,更何況是在失落周期。 回看上一次恆指的黃金交叉,是在2023年2月7日,當天收市在21300附近,剛好就是去年波段頂22700見頂一星期後,後來的發展,自己看圖吧,不用我多寫,至於後來的死亡交叉,出現在去年6月30日,當天指數收在18916,兩個膠叉差距2400點,之後一個月最低18279,最高20361,沒有出現死亡啊。 還有黃金分割率更加廢,在日線圖中,分割錯的話,在槓桿交易上已經可以陣亡,越輸越多,經常會猶豫究竟是回調0.382、0.5 or 0.618 ?本來穿0.382要止蝕,結果等到穿0.618才止蝕嗎? 在我眼裡這些分析都是小學階段的分析工具,交易員應該早就領悟到,剩下分析員們還在執迷不悔。

分段平熊買牛博16100支撐位反彈

恆指今天(3月5日)開市早段低開後反彈,收窄跌幅,之後再破日低至16183,最多跌逾400點,此前投資人憧憬兩會將帶來經濟方面的好消息,港股3月初持穩,但昨晚突然宣佈取消記者會,今年「兩會」是中國當局四年來首次全面恢復對媒體開放,在新冠疫情時期記者無法在現場採訪的限制措施取消。 但中國官員周一晚無預警的宣佈將取消今年和未來幾年總理在人大會議閉幕後召開的記者會,打破了30年的慣例。 港股昨晚(0304)夜期時段開始下挫,尤其是反映中概股的金龍指數跌幅更大,今天港股正式開市後沽壓沉重,儘管上證仍持穩於3000點之上,港股跌幅擴大至逾400點。 ATMXJ跌逾2%至逾6%,以京東集團(9618)跌幅最大,市場擔心今晚公佈的業績可能會差於預期。 連續強勢兩天的美團 (3690)今天從90元之上回跌,最多挫近6%,中午時收在88元附近; 騰訊(0700)跌至一個月以來低位,最低268.8元。 汽車股全面向下,理想汽車(2015)繼昨天急挫近11%後,今早最多跌逾9%,中午跌幅收窄至4%收在153元附近;業績前的蔚來汽車(9866)最深跌近6%,吉利汽車(0175)跌近4%後反彈;阿里巴巴(9988)跌破70元,今天上午時段最低至69.45元;港交所也跌至10日低最低至233.6元。 我之前持熊證的港股三雄港交所、騰訊及阿裡巴巴,今天都分段走了部份熊證,但其餘科技股如快手(1024)、小鵬汽車(9868)及京東(9618)的多倉則要捱價,今天上午分段也加了些京東及快手牛證,博恆指在16100點支持位能否守住,預期3月份港股市況是高低震盪的局面,波幅不會太大,恆指下一個支撐位在15750附近。

初勝不難,戒賭難

初交易時冇包袱、冇抱負、冇壓力、冇陰謀論,一張白紙,獲勝不難,但當你漸漸了解市場,學到更多,參考更多,多了陰謀,多了貪婪,還有追回前損失的負擔,又追求高回報時,可能就漸漸的開始掉入迷思的陷阱,控制不好的話變成迷失… 斬不斷逃不掉 有時輸了還沾沾自喜,因輸少了;有時贏了還有所失落,因贏少了,最後還是回歸:《認真就輸了》這金句的漩渦裏面。 想通就贏了,迷失就輸了。 抬頭望空滿天星星,人的慾望無窮無盡。

初看不知書中意

●初看不知書中意● ■再看已是書中人■ 讀者留言 本來心想看客心,奈何已成劇中人 !

別人恐懼我貪婪?唔係咁易㗎

當還有很多人認為:港股很多其他人出現恐懼,應該跌完? 其實代表的是:市場未全面恐懼,可能未跌完。 期待自己是遊戲中的倖存者時,只是一廂情願的幻想,是在抽象猶豫中衍生出的直覺 投機是一場又一場看誰能活到最後的博弈遊戲。 #不過不是每次的魷魚遊戲都是悲劇收場的

別人用文字來馬後砲

我用行動來馬前砲

別用投資的角度來審視投機

港股持續了兩年幾的失落市,好多人話港股冇得玩,走曬去玩美股? 結果美股又跌。其實無論邊個市場,只要有時識沽,有波幅,認識槓桿懂投機,有止蝕,等蛋糕熊或超賣撈,跟節奏,永遠都有得玩 ,睇點炒啫。 除非還停留在價值投資或月供股票的舊傳統,就無話可說了。 更多分析請訂閱!

利用 衍生工具來投資

今日上Now財經 講期權 跌市利用 衍生工具來投資(不放大槓桿) https://www.youtube.com/watch?v=3S0NTW0znBA

勿過於自我肯定,隨時須修正錯誤

市場變化快速,經常要推翻之前的盤算,所謂投資靠耐性,投機靠應變。 祈求可以漲跌皆賺,真的是不自量力,對自然界包括股市的自然法則必須於以尊重。 拜登正式當選後五天,美股第一次從高位急挫,港股跟隨從30190波段高位開始下跌,連續急挫4天,一月底恆指最低跌至28300點附近。 「又猜對了,我兩個月前就估計美股會升到拜登就任後才見頂…」 正當我狂喜並開始研究浪底會在哪裡的時候,卻出現一個變數:月初效應。 一個升浪正急速誕生,由2月1日星期一當天開始,升至2月15日(星期一)短短15天之間美股及港股的一個終極升勢。 到了2月3日時,當時恆指在29300點附近,之前部署並狂加注的淡倉大部份由盈轉虧時,我才從狂喜中甦醒,適逢可在散戶奇節目裡修正自己之前的錯誤預期:「美股港股應該未見頂,可能這一波才是再破頂的最後一浪…」 當天開始狼狽轉身,後來香港及美國市場真的破頂,持續了兩星期的終極,恆指從1月底的低位拉升近3000點至31000點附近,市場狂喜,這使得已經是熾熱的股市更加瘋狂,不少「新人」加入戰團狂買股票,末段更是雞鴨股皆升,預見35000、36000的分析標題及封面此起彼落。 這次我不敢狂喜了,小心判斷,緊握滑鼠,謹慎迎接隨時說散就散的美股終極一浪。 2月15日之後,標普及納指升至歷史高位後回落,後來美股三大指數更出現背馳,道指強納指弱,這種情況在過去歷史中常見於波段頂底位,才在2月3日開始轉好倉的我,到了2月16至22之間即要平倉,甚至轉身做淡,例如港交所及多隻科技股。 2月16日開始,當市場全在聚焦於科技股身上時,我留意到一眾傳統舊經濟股份正寵寵欲動想追落後,後來真的急升一段,曇花一現 ,來得快去得快,但對投機者而言,幾天就夠了。 傳統股份雖然升幅驚人卻不能持久,也在一星期後跟隨道指破頂後急跌而回落。 星期一(3月1日)美股市場又重演2月1日的劇情:從低位急升,標普500指數更創下去年六月份以來最大的單日升幅,有了上個月的經驗,這次我反可避開這波震盪。 所以股市無常,勿過於肯定自己之前的判斷,市場變化快速,一直坐在賭檯上不離開的通常是輸家,所以隨時都要作出修正、應變,甚至暫離賭場,這才能在股海中生存下去。

匯豐估頂

摘錄 2月10日時,市場還在 熱衷爭相討論銀行類股因加息還可繼續上升之時,我已經估頂。 別人看升我沽空! 匯豐前天即跌至我前文評估的範圍下方51.20,速度比我想像的要快,還好上週有加long put,昨天我在目標位附近全平淡倉。 上一轉在一月初,匯豐狂升時,我在52元之下已走晒好倉,錯過之後的升幅,這次中返一轉匯豐下跌的半個浪,而且注碼不少,也算是彌補了之前的遺憾,這次注碼大主要是止蝕位很近,我寫完分析後,隔天還反彈一兩天到58.50附近才再跌,3次入市位分別在2月14日的59元,2月15日的58元及2月18日價位同樣在58元附近,相信大部份讀者都有沽到。 摘錄前文 《2月10日 暫時估計匯豐及中移動這波升浪應該短暫結束,不過暫沒有開淡倉。》 《2月15日:舊經濟股升完 昨天終忍耐不住出手做淡匯豐估頂,只有Short call沒有long put,今天再跌,有加少量Short call,兩天加起來大概一注。 昨天入市時本打算升過60.50元止蝕,今天跌了,收市在58元,未來或會分三個止蝕位,升破59.1、59.7及60.5元時止蝕。》 香港銀行股前天(0302)急挫,昨天反彈,今天再隨著外圍又跌回,以匯豐計算波幅,我寧可等若能跌至49.5~50.3元之間再炒底博反彈,跌不到就算。 更多分析請訂閱 https://prime.fortuneinsight.com/web/posts/642011

匯豐到了我的目標價

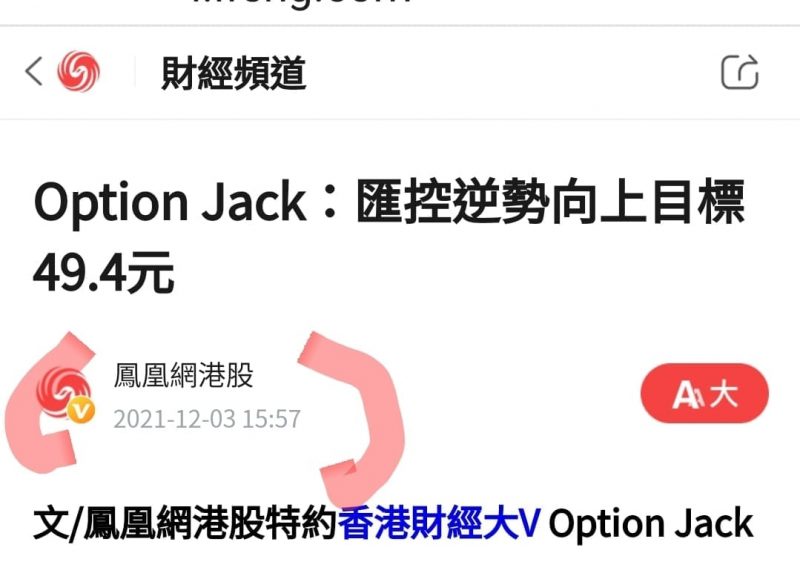

匯豐昨天(0107)升至50元附近,超越了我的第一目標位49.5元。 最近多左人推薦匯豐 我在12月3日時,當日匯豐收在44.85元,在鳳凰網已用標題寫匯豐49.4為目標價 https://i.ifeng.com/c/8Bfn2cfz2UB 匯豐這次又博中了一個小浪,自12月初開始的部署,過程曾經錯止蝕了一次,後來在46元之下再追入過,上週四(1230)及本週二(0104)在訂閱文中也有提及。 這次我部署比例上多了些long call,因引伸波幅極低,short put不太划算,call 的行使價分別是47、49及50元 call。 圖中乃12月3日時鳳凰網港股的標題 在上月時所部署匯豐好倉全是一月期權倉,沒有部署12月。 原因是希望趕得及年初效應(如有的話)所以long call short put皆選擇一月份,過程當中持續加了一些long call,最早之前的是47元call,上月底加的是49 call,1月4日再加的是50 call。 比較遠的行使價50元,反而倍數利潤最多,不過回跌的速度也最快。 買得最早的47元 call也只有3倍幾,所以期權long,買得早不如買得巧。 多年來匯豐我捕捉到的升跌浪比起其他股份算最多,遠的不說,以最近兩年來說,2020年的9月底的29元起步至39元,去年(2021)6月的49.5元起步沽,一路調低下跌目標價至38.70元,後來在9月終於最低跌至38.3元後逆轉,而這次是在12月初45元之下開始部署好倉。 其實匯豐我勝率並不是很高,最多6成,不過贏在炒波段浪:「看錯輸少,看對贏浪」,因為引伸波幅也低,要炒就炒升跌浪不炒波幅。 雖然這次入市炒,匯豐也不過只升一成幾,比起科技股、新經濟股,這升幅根本微不足道,問題是匯豐本身的引伸波幅很低,10%的升跌浪已經可以造出大倍數利潤。 更多分析請訂閱: https://prime.fortuneinsight.com/web/posts/618289

匯豐急挫之前的分析

上周四(0922)關於匯豐的分析: 《long put的還有匯控(0005),週二gap up上,周三(0921)gap down 跌,而且跌近之前底部,昨天我賭匯豐應該會穿底,這也是根據匯控過往的慣性節奏,要跌之前升一棍,所以匯豐也在我的long put淡倉之列,今天(0922)下跌3.6%,收在45.70元,以匯豐來說跌幅不算少了,雖有1倍幾浮動利潤,但我未有平淡倉,繼續hold,暫時看下方目標42.30元。》

匯豐的神奇節奏巧合

#60元時不敢想像但實現 最近兩星期,全世界中外媒體、分析員、 k o l 等都在討論歐美銀行股的金融風暴,相信投資人都看厭了,我在此就說些不一樣而又貼合市場的巧合。 恆生指數自3月10日星期五開始,日升日跌的節奏持續到今天第8日,到現在還未斷,至少到今天中午收市前還未打破節奏。 昨天(0320)跌破19000點很恐慌吧?今天又反彈,昨晚夜期時段最高至19274,今天恆指早段最高在19210。 是自3月10日當天恆指破底,之後一天反彈,然後隔天又是破底,連今天是第4個破底之後隔天反彈的日子。 那麼如果明天不再破底,或明天不跌反升,那麽節奏就改變了?要提防走出一個短暫的單向趨勢,而且這4次的反彈幅度越來越少,今天暫時看來是反彈最少的一次。 有時候節奏效應比很多技術指標都還管用。 匯豐控股(0005)在不經不覺之間,昨天已跌至50元之下了,我都不敢相信這些巧合。 記得我前文寫過關於匯豐衝上60元之上時(除凈前),和去年的圖形非常相像,去年(2022)匯豐年初從低位50元之下衝上60元後,輾轉跌回50之下,上個月(2月)匯豐漲上60元時,有一位讀者問我,匯豐真的能沽嗎? 以當時的情況,市場分析界關於匯豐全面看升,基本條件好,雖然已升至60元,但看似真的是無懈可擊,其中一個分析更說:匯豐接近完美,無可挑剔,我也同意,找不到匯豐之後會急跌的理由。 但我還是做淡倉了,我把交易員的心態用來直接回答該位讀者:匯控的節奏和去年這麼相像,即使這次沽錯了,輸也要做,輸也甘願。 不到兩星期前,匯豐第一次Gap down下跌至57.4元附近時,我當時寫:這種型態,無論如何都要博淡倉,深層意義是:不做的話會後悔,做的話,沽錯了止蝕便是,也輸有限。 後來匯豐真的下跌了,而且完全跟去年一般跌破50元了,但之前誰又料到這次是因為歐美銀行股所拖累。 儘管高位時找不到原因,但總有市場風險,下跌自有因,儘管事前完全想不到,這就是節奏的巧合。 匯豐昨天意外跌至50元之下,我的淡倉沿途幾乎全平掉了,昨天的匯豐所有月份put 的引伸波幅(iv)急升,股價急挫7%,以匯豐來說是非常大的跌幅, iv升是很正常的事,昨天下午最低跌至49.7元之後反彈,當時看來49.7元非常似底,收在50.45元,但我不願冒險在同一支股票上,才剛到手的成果,又馬上去冒險轉身買? 恐懼就是底,昨天匯控的跌幅如果是持有好倉的一定恐懼,當然我沒有,但能感受到。 今天(0321)反彈最多至52元,中午收在51.45元,反彈力度並不太強,但這是匯豐的慣性,待外圍情況更明朗化,相信會明顯些,估計未來會在50.2至53.7元之間盤整幾天待美聯儲議息之後。 #日升日跌跟節奏第8日

升勢造英雄

升市多股神 最近突然多左好多【股神】 之前: 沉寂多時的 說港股垃圾的 轉咗炒美股的 珍惜生命的 之前淡倉的 … 很多突然出來話自己睇啱這次升市,但卻拿不出任何一張好倉相片證實。

升市多股神,跌市多詩人

升市多股神,跌市多詩人。 升市玩的是璀璨與豪情, 跌市玩的是 叛逆與激情。

升時不回頭

跌時也不回頭?

升近17000點但不敢有憧憬

今日雖然强勢上升,個人全日逢高平好倉,不追高,失落周期對港股不敢有憧憬

只怕不再彈上

誰人能料跌到這樣,盼你會體諒,行情常在永遠渴望,指數可炒上,默默望著 滿面淚痕,萬六迷路向,心只恐不再會彈上…

哪些全民皆股的日子

只是兩個月前,記得在今年一二月份,多次提及股神漫天飛舞,股市新貴大舉投入市場的現象,這正正是天價科技股爆破的前端,情況與2017年底至2018年1月份極相似,而這次是全球,有過之而無不及。 無論多有效的技術分析,都有失準的時候,但市場氣氛、散戶參與度過熱這種分析,卻30多年來從來沒有失準過,最後都是悲劇收場, 就像玩「音樂椅」遊戲,音樂一停超過一半人沒有座位… 這波泡沫,能毫髮無傷全身而退又有幾人? 納指早在2月18日文章分析:已末段,而「道指已見頂」這是3月23日文章的標題。 訂閱月費都係$188 仲等? https://prime.fortuneinsight.com/web/posts/518814

唱衰內卷股卻急升

四巫日會大跌?

9月美指期貨期權幾點結算?點結算? 咩價結算? 《週五(0916)9月美股指數期貨及期權到期,開市時段會用SOQ來結算指數期貨及價內的指數期權,也有同日到期的股票期貨及股票週期權。 近日市面上很多人仍在誇大逢3、6、9、12月結算日的風險,稱《四巫日》要小心,但了解詳情的無幾人,講得出原因的更少,大部分都是人云亦云,其實回顧過去十多年,會在SOQ日出現極端情況波動的機率漸低。 什麼是SOQ? 是計算股價指數的特別開盤價(Special Opening Quotation) 例如標指期貨的結算價,是以500隻標指成份股…. 有時會偏離現貨開市價很遠,這才是SOQ的特色,不過這特別的結算價SOQ,很多人都誤解了,有些以訛傳訛、誇大風險、哇眾取寵、知啲唔知啲就扮有知識…》 《其實很簡單的動作,只要回測過去10多年日線圖,結算日當天的美指期貨或現貨高低波幅,便知道這美期結算日,是否如傳說中的有很大衝擊? 很多人連回測都未做,又無回憶,無經歷就先誇大。 結算日開市時段變動大,夾高結算或夾低結算,有時結算價甚至高於或低於當日high low,其實這是二十多年前經常發生的事情,當時在日本的日經指數市場更加明顯。 近年偶然還會發生,但情況越來越輕微,尤其是近年市場變化快速,這些早就過時,想不到到現在還有人一直流傳下來,就像都市傳說一般…永遠留傳,相信再過十年後還是有人在說四巫日。》 以上摘錄自我在0915的分析,更多分析請訂閱,網址在回應上。 圖一乃昨晚三大指數 標普500、納指100及道指9月期貨結算價。

四巫日會大跌?

美指期貨及期權幾點結算?點結算? 週五(0317)3月美股4大指數期貨及期權到期,開市時段會用SOQ來結算指數期貨及價內的指數期權,也有同日到期的股票期貨及股票週期權。 每次市面上都很多人仍在誇大逢3、6、9、12月結算日的風險,稱《四巫日》要小心,但了解詳情的無幾人,講得出原因的更少,大部分都是人云亦云,其實回顧過去十多年來,會在SOQ日出現極端情況波動的機率極低。 什麼是SOQ? 是計算股價指數的特別開盤價(Special Opening Quotation) 例如標指期貨的結算價,是以500隻標指成份股….的第一口價,留意是每隻股的第一口價,之後價即變,所以結算價經常會偏離當時現貨開市價很遠,這才是SOQ的特色,不過這特別的結算價SOQ,很多人都誤解了,有些以訛傳訛、誇大風險、哇眾取寵、知啲唔知啲就扮有知識… 其實很簡單的動作,只要回測過去10多年日線圖,再細看15分鐘圖,結算日當天的美指期貨(下個季月)或現貨高低波幅,便知道這美期結算日,是否如傳說中的有很大衝擊?昨晚又如何? 很多人連回測都未做,又無回憶,無經歷就先誇大。 結算日開市時段變動大,夾高結算或夾低結算,有時結算價甚至高於或低於當日high low,其實這是二十多年前經常發生的事情,當時在日本的日經指數市場更加普遍。 近年偶然還會發生,但情況越來越輕微,尤其是近年市場變化快速,成交量大,過往這些夾淡殺好倉動作難再湊效,早就過時,已很少大戶敢再用… 想不到,今時今日還有人一直流傳下來,就像都市傳說一般…永遠留傳,相信再過十年後還是有人在說四巫日要小心云云。 https://www.cmegroup.com/……/understanding-the……

回調越深隔天漲得越狠

自2月3日農曆年假期開盤後,恆指共有3次回跌:第一次在2月5日,回跌200餘點,隔天漲近300點,漲破波段高位;第二次在2月10日,回跌200餘點,隔天漲升563點再破波段高位。 第三次在2月13日(上週四),從日高回跌逾700點,隔天2月14日(上周五)戲劇性的再次突破前一天高位,連續3次。 昨天2月20日,恆指回跌367點,收盤後,我主觀地覺得,隔天再破頂,連續第4次這個可能性並不高,因為自己幾乎壓滿多倉,有long call 有牛證,有正股,也有short put ,所以既期待卻又怕受傷害地認為,雖然直覺跟節奏的話,隔天反彈的機率很高,但要再破23141的2月18日的前高位,有些過於貪婪,怕自己陷入一廂情願中。 昨晚阿里巴巴公布業績後,帶動夜期時段的期指向上,輕易突破今年新高,更突破去年10月7日的年度高位23241。 https://www.patreon.com/c/OptionJack 今天(0221)中午前恆指漲逾600點,最高至23257,正式升破去年的年度高位23241。 筆者在兩週前及上周此欄文稿標題寫:《港股這波升浪能走多遠?先突破去年10月7日的波段高位23241之後,再作打算,突破後必然吸引更多市場分析轉為看漲的財經標題,筆者打算反而趁高賣出多頭持股,之後若能回調再逢低買入,這波升浪不會太早完結,暫時估計至3月初,接近25000點水平才是終極目標位置。》 根據一則香港投資人的調查,至2月中時超過8成股民不相信港股會繼續上漲,寧願繼續投身於美股交易,這實屬正常,港股過去的4年,每次當投資人有對港股有期待時,就從高位深回,歷經4年的洗腦及傷痛,很難一下子讓一般散戶相信這次是《認真的》,狼來了效應,演變成牛來了。

在交易的路上【我唯一的師傅】就是「虧損」

虧損讓我學到保本先 讓我學到順勢與逆勢之分 讓我學到捉緊節奏比趨勢重要 學到無敵指標只是一時 學到時間(值)可以沖淡一切 學到長痛不如短痛 學會了分散風險 學會了複雜不如簡單 學會了心態重於技術 學會了在逆境時唯一可做的是:忍耐 這都是從虧損的眼淚中學懂的 一年一度 我的交易室2021 10月8日 僅此一場 早鳥特價中 https://optionsjack.com/1008-21/

在鳳凰網財經的分析

香港金融大咖 Option Jack_凤凰网财经_凤凰网 (ifeng.com)

基本四式定Spread 組合比較好?

經常有戰友問點解唔用spread倉來交易比較安全些,其實基本四式有它的優缺點,Spread也有它的優缺點,對一個新手來說,Spread倉是最基本的,輸贏皆有限,又可以讓新手體會到不同strike price的變動,適合不能自覺止蝕的新手。 但如果你不是新手,而是一個比較有觸覺判斷的老手,又肯止蝕的、又肯等時機、又有回報要求的老手… 可能你最後大部份時間都會回歸到基本4式去交易,原因主要是long有倍數利潤,Short有時間值的優勢, 又有iv(引伸波幅)高低可考量。 對我來說最重要的一環是:比較容易去分段加減倉,可靈活運用,賺得快時輸得快,這正是期權交易員享受的,敢承受的,而期權Spread 組合,盈利虧損皆有限(Ratio spread除外),而且要等「到期」才有最大利潤,提前平倉又要面對兩個strike price,兩次差價滑價的風險成本。 當然,有些特定情況或時機最好反而是用Spread來部署,例如兩個月份的引伸波幅拉距很闊…… 期權速成,隨報隨學 https://optionsjack.com/optionscourse/ …… 至於有網友問,期權持倉獲利時,為何不用反向期權來對沖的問題。 其實我並不反對,我也試過做二段式的Bull call stread、Bear put spread 、Bull put Spread…,但如果你手上有多隻股票期權,加股票正股、恆指期權,再加環球期貨期權的持倉,若每隻股份或相隔資產皆用二段式來對沖…(獲利或虧損時)就會變成幾10行,甚至100行的持倉,眼花繚亂,這只會玩死自己的記憶。 如果用更高風險的short call 來對沖short put又會面對逆轉的風險。 所有期權方式或二段式對沖都有其死穴或使用時機,沒有最好,只有最適合、自己能得心應手的就是最好的方式。 >>> >>>

大華繼顯獨家贊助【Option Jack|窩輪、牛熊、期權、股票期貨邊樣好用?】

只會買正股?希望更深入認識各類投資工具?衍生工具很危險?國際金融市場資深全職交易員Option Jack將和大家分享自己33年的交易經驗,為投資者介紹各類投資工具、分析不同工具利弊、從專業角度釋除各位對衍生工具的疑慮。期權專家與你分析哪種投資工具適合你!費用全免,機會難逢! 免費參加網上分享會,有機會獲得贏得FIP Option Jack專欄《全職交易員的港股部署》一個月通行證 (價值港幣$188)!詳細玩法將在直播時段介紹。 立即報名:https://bit.ly/3bT54oK 活動詳情 日期:2022年8月30日(星期二) 時間:晚上7時至9時 播放平台:Google Meet 費用︰全免 截止報名日期:2022年8月30日(星期二)下午4時正 直播連結會於當日(8月30日)發送到閣下的電郵地址。 【迎新開戶賞!於大華繼顯開戶領取高達港幣$9,000獎賞*!】 用「OPTIONJACK」Code 開戶,有機會贏得FIP Option Jack專欄《全職交易員的港股部署》一個月通行證 (價值港幣$188)! 立即按此:https://bit.ly/3JoTfTM 開戶

天價科技股遲早爆破 可能就是這次

https://finance.ifeng.com/c/83zRMMv9bgo

失落周期無牛市 小心隨時又回跌

自周一升破17000點後,很多分析員又出來說港股升浪開始,技術牛,頭肩底,上方目標在哪裏…云云,之前說好放棄港股的分析員突然又重出江湖。 其實失落周期根本無牛一。 小心隨時又跌回17000之下。

失落很多年?

我認為很重要的分界線25000,上星期多次未能升破,適逢美股回調,這如我9月初文章的憂慮,港股將失落很多年…10年後恆指可能仍然在2萬五之下。 再悲觀些,甚至會步日本90年代的後塵? 不得而知,也希望我估錯。 >>>

失落週期

《失落週期》算是一個創新的週期,低iv的慢跌走勢以前極少出現,期間無跡可循,當中的特色是根本無跌破或突破的技術分析可參照,很多技術指標也無用武之地,大部份的升跌皆是隨機,目前確是如此…

失落週期失落炒

失落週期失落炒 萬水千山總是回

如何從無數指標中找出最有效的?

有讀者問我有沒有專教技術指標的書籍可推薦,其實市面上技術分析圖表書籍,趨勢指標,擺蕩指標等,都是萬變不離其中,8~9成都是源自90年代的書籍,而現今市場變化瞬間,數據無限,你看到的所有人也看到,造成經常出現圖表陷阱,時真時假,萬般分析不如一個消息。 其實學習技術分析是必要的,起碼做到知己知彼,但要將無數指標放在交易上,又如何選擇?其實學指標,不如先學習前人的交易手法及心態,心態保持不夠平衡,學更多技術分析只會讓你杯弓蛇影,胡亂出手,正如我的金句:學得越多,輸得越徹底。 很多指標都是滯後的,分鐘圖指標又過於敏感,經常追高追低,出方向的時機可賺,遇著上落市週期時,上下來回耳光,甚至變成摸頂沽底的狼狽,就例如昨天(0728),中人壽(2628)連續上漲第8天,早段最高升至24.45元,是2015年以來的10年高位,突然很多財經標題不約而同地推薦買中人壽 call 輪,連升8日才推薦? #圖表陷阱何其多 各種指標及參數無數,大部分都有失效時,很多新手以為劃幾條線,放很多指標就是厲害,甚至我看過有指標及線多到連日K bar 都找不到,只看到一大堆劃線及顏色… 有時要看股價強弱變化,跑贏跑輸而搶先偷步買在起跑線或突破前,先有預輸的心理準備最有效。 交易手法何其多,但簡單就是完美。過去也公開寫了不少交易手法及心態,例如看圖表型態、星期五效應、年初效應,月初效應、市場節奏、港股10時及10:30頂底節奏、好淡分界線、假突破跌破、市場氣氛、圖表陷阱、炒底的藝術、開在日低日高、跑贏跑輸追落後、終極看iv、恐懼 put 及興奮 call …等等 還有新貼價牛熊證換取遠牛熊證的止賺策略、Long 預輸晒才能博倍數、short 與 Long 的願望與勝率的差距等。 過去幾年,恆指兩次在15000點之下見底回升,一次是在2022年10月底,一次是2024年一月底,兩次筆者皆有估底。引申波幅高,加上過去週期長度時間窗計算之外,還有什麼指標可以估底?就是市場氣氛的絕望與放棄造成的底部,最有效的指標就是市場氣氛,這指標恆久不變。

如果將炒Coin變成一種信仰

有些人炒Coin其實已經脫離了炒賣的境界,而是將持有Coin變成一種信仰。 信者恆信,不信者恆不信! 我沒有交易BTC,交易員很難,也不該每日24小時每星期7天全年無休的參與市場。 不過我有兩個客有玩BTC,過去半年也不得已客觀的對BTC作出一些評估,記得今年1月初第一次對BTC我估頂在41000,1月8日高見41900,後來回跌至29000之下,回跌31%或13000元,第二次我估頂在49000及53500元,結果兩個都錯,該段最高在2月21日見58335。 回跌時我反過來用簡單法則估底,大約回跌12000元,於是我估會回到46000,2月28日最低回到46600,差少少,回跌幅度20%,後來BTC又再升,該次我用破頂幅度動能估計下個頂會在:61000元之上,3月13日最高在61700附近回跌,這次估中了,我繼續用12000元回調法則估底會在50000,3月25日最低50400雖未到也非常接近。 4月初再破頂,當時我用終極波段本來估會到69000,但當升至64000附近時,驚見兩份周刊“封面標題”,不約而同唱好比特幣,加上當時Coin Base上市,Coin的一眾死忠fans high上天,還看到一則熱門youtube標題寫:「Coinbase 上市日,比特幣牛市才開始」,讓我驚嘆不已。 我立即改變主意,向兩位客戶分析:BTC要小心,跌穿60000就玩完。 一天後,BTC急挫,連12000元回調節奏都穿埋,其他Coin則上下高iv震盪。 目前BTC在50000附近,暫時估計: 如先向上發展,會在54500附近回3~4000元。 如再向下破,可能在44800附近之後最少反彈3~4000元。 以上只是個人看法,請勿太認真。 炒Coin如果不是用技術分析,而是變成信仰來操作,甚至用信仰來炒槓桿,是極危險的,因會看不清境況,即使未來升至10萬,信徒們最後多數都是輸家,因為BTC越升信仰越濃,回跌時只會買更多而不會減,最終結局不難預料。

富途尖沙咀店

星期一(0811)19:00我在富途尖沙咀店,線下講座,主要是業績前後的部署及回測。 同場分享騰訊過往業績前後,與美股博業績的計算及勝率高低! 報名link及詳情在回應 牛牛圈也有直播

富途尖沙咀體驗店見!

今晚19:00在 富途尖沙咀體驗店見! 如現場無位,可牛牛圈直播,記得預約! 內容適合 #期權初學者或新手

富途牛牛開戶優惠2024兌換碼

「H4N5R6BM」開戶送HK$2,100 + 港股免佣!2月限定!|開戶教學/轉倉教學/手續費/富途證券Futu Securities 富途開戶送HK$2,100!2月限定! 由即日起下載富途牛牛APP,富途開戶前輸入兌換碼【H4N5R6BM】,開戶最高送HK$2,100開戶優惠 + 港股買賣一世免佣!包括獨家加碼$200現金券! 富途兌換碼【H4N5R6BM】使用教學 富途牛牛開戶優惠真係超吸引!記得要在開戶前,先輸入 JACK獨家兌換碼「H4N5R6BM」,先可以得到獨家超市禮券! 下載富途牛牛App 進入富途牛牛App,點擊右下角「我的」-> 進入「活動中心」->點擊「兌換中心」 -> 輸入富途優惠兌換碼「H4N5R6BM」 -> 點擊「立即兌換」-> 按「立即開戶」 填寫資料及提交身份証明文件(學生同時上傳學生證及身分證) 跟足步驟開通港美股賬戶(富途牛牛開戶教學) 富途牛牛開戶教學 記得開戶前先點擊富途牛牛app「兌換中心」 輸入兌換碼 「H4N5R6BM」!唔係就拎唔到獨家優惠啦! 用富途牛牛App最快3分鐘極速開戶富途證券Futu Securities,填寫個人資料,然後上傳身分證明及住址證明,再以FPS進行轉帳存入HK$10,000就可以啦!文件齊備最快即日批核。 按此查看「網上銀行FPS轉帳開通」教學影片。學生如需線下開戶(只需存入HK$5,000),請在步驟3點擊「線下見證開戶」,並預約地鐵站/流動車見證。 富途證券平台概覽 富途證券Futu Securities的總公司是富途控股,2019年在美國成功上市(股票代號:FUTU),主要投資者包括騰訊、紅杉資本等頂級投資機構 富途證券是一間合法的持牌證券商。富途證券持有證監會的1、2、3、5、7、9號牌照 用戶可以通過「富途牛牛」App(註冊用戶超過1900萬),買賣港股、美股、A股、ETF、基金、期權期貨等產品。 富途最大的特色是超低佣金,例如經常推出港股一世免佣的迎新優惠 富途牛牛APP下單速度快,毫秒落單僅需0037秒 有「牛牛圈」投資討論平台,例如一些投資網絡名人的評論 設「富途熱度榜」,公佈最受散戶追捧的股票

小米及瑞聲 long call有倍數

小米及瑞聲 long call有倍數;比亞迪升近目標價;跌破低撈 突破高走 策略;標指漸漸砲贏納指;恆指最新部署;小米瑞聲之後下一隻輪到? 失落週期就是這樣,當你認為向上明顯時,可能就已經結束,當你認為向下跌勢明顯時,可能已經跌完。 失落週期根本冇勢,高追不如低撈,或買在相對「低」, 不然像巴巴般,升至82元之上才追高的話,回跌兩天已被震走。 失落期,圖表差時低撈,圖表靚時平倉。 更多分析請訂閱

巴巴上週五(0417)別人恐懼我炒底

巴巴上週五跌到65.9元最低,我訂閱文章馬前砲寫的炒底價66~67.5元,今天打幅度回升,幻想可能是破底穿頭格局,升破2月份高位? 不過暫定72元會平一半。今天收在68.45元 更多分析請訂閱:https://prime.fortuneinsight.com/web/posts/800522

巴巴今天狂升

阿里巴巴牛証走一半,總覺得升破17000點可能是陷阱,今晚美國CPI數據前,變數多,安全至上。

巴巴連跌9日後見底?

巴巴練成9陰真經後反彈,穿80元後跌完? 更多分析請訂閱 https://www.patreon.com/c/OptionJack

平保5月期權 86.70

平倉前的最後合照留念!

年關前已預期年後見高位回落

內文摘錄:比亞迪到了我的目標價才看到很多分析推薦;騰訊上週五已開淡倉,目標看那裡?物極必反美團騰訊炒價差;納指下個目標位在?新舊經濟股洗牌代表?2016農曆年後的翻版但上下掉轉? 騰訊今日跌6.7%;美團跌0.8% 年關前已預期年後見高位回落 上週四沽騰訊買美團

引申波幅急挫

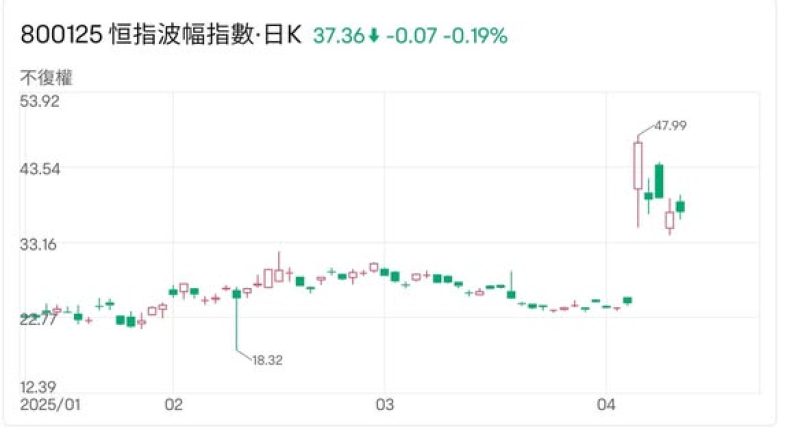

激盪之後回歸平靜 過去的兩星期裡,美股港股急挫後又回到人間,全球股市、外匯、黃金、債市皆震盪劇烈,財經標題關鍵字最多的順序排列是:關稅、特朗普、股災、熊市、現金為王及勿接飛刀…云云。 上周一(0407)恆指挫逾3000點後,周二(0409)跌破週一低位,週三(0410)恆指開市出現更低的恐懼位在19260點,港股的分析員們無不異口同聲地勸說股民減持股份以應對熊市、cash is king …之後卻是一輪大反彈、回升,至今天(0415)恆指開市位高至21603點,從上周三(0409)低位漲逾2300點,那些熱門cash is king ,熊市標題突然消失。 https://www.patreon.com/c/OptionJack 上周五前文筆者在標題寫,股災過後波幅將收窄,對於一般投資者來說可能影響不大,但對於有參與期權交易的投機者來說卻甚為重要。 美股市場的VIX 5月期貨由上週三的高峰44元,跌至今天的25.50元;恆生波幅指數VHSI從上周一的高峰47.99跌至今天的31.27,比較自上週五的收市價39.29至今天,短短兩天也跌逾20%。 波幅指數大跌,代表期權call put 引申波幅皆跌,換句話說即使上周long call 股份或指數,對了方向,至今天短短兩天漲逾500點,但long call 價外行權價難贏,甚至倒輸或只是險勝,因為iv (引申波幅)下跌抵銷掉上升delta 值的增大,若是long put 的話,以(0429)期權作例,短短幾天之隔浮虧近9成。 所以在極端高iv 時,期權策略不能再用看漲long call,看跌long put 的初階策略,期權入市交易時必須衡量當時的引申波幅。 舊觀念必須改變 過去兩天無論港股及美股,突然從大波幅震盪,變成窄幅徘徊,有些不習慣,其實過去兩天港股美股指數並不窄幅,只是比對上星期的激盪來說,感覺上算是非常的平靜,這正好給投資人一個冷靜的時間,反思過往所學的一切定律,是否有用? 面對突發的小股災前後你的應對是如何? 路遙知馬力,必須懂得應對任何市場變化,才算是一個成功的投機者,而不只是網上的牛市股神,跌市去旅行。

影響著期權買賣方的交易心態

GAMMA 及 DELTA值的變動 在期權交易上,Long Short(期權買方或賣方)各有優缺點,要看每個人的交易取態,短炒或長炒,到期月份的選擇,還要看時機,及引伸波幅當時的高低。 在過程中,如果方向正確處於浮盈時,long 很難持久,容易被回調或反彈震走,long 很難承受獲利時的期權價調整,原因是方向對了,距離行使價近了,或甚至入價了(ITM),Gamma及Delta值都變大,跟隨相關股份或資產的變動也較為敏感,隨時由盈轉虧的恐懼心態所致。 而Short,若方向對的話,距離行使價越來越遠,越價外(OTM),Delta及Gamma值的敏感度也同步越來越低,愈來愈安全,所以面對回調容易捱價,比持有long在浮盈時,容易承受震盪,而自然偏向繼續持倉,而至賺盡。 換句話說,即是獲利時的long 比較難持有,很容易掉入[贏粒糖]的陷阱,錯方向時卻比較容易承受,因為輸有限,最多輸光期權金,到期變廢紙,雖然全額損失的機率偏高,但卻有到期前由虧轉盈的復活機會。 Short剛好相反,對方向時比較容易繼續持有而賺盡期權金,錯方向時比較容易被震散,因為short 錯方向時,股價靠近行權價,或甚至入價,Delta 及 Gamma 值變大,敏感度高,容易誤判止損。 所以兩者各有好壞,但長期來說short long 的盈虧概率大約是8:2,因為long 支付期權金而short 卻有收取期權金的優勢,而又偏向價外(OTM)槓桿交易。 所以沒有真交易過期權的投資人,絕大部份看不懂以上分析,因為期權理論太多但要明白必須實踐。 【期權系列】期權新手必學3個概念 10分鐘上手!|Option Jack期權教室EP1#期權 #optionjack #華泰 #漲樂全球通 #港股期權 #美股期權 #投資

很多人說港股垃圾

我卻偏愛在垃圾中尋寶,破底炒底股份有:理想銀娛江西銅瑞聲港交所百度網易…美股週五SOQ結算日有什麼策略可考慮?恆指會升破上次頂?好淡分界線在?港交所低iv long call 有倍數,更多真倉交易請訂閱

快手50蚊無人買

快手50蚊無人買,80蚊卻好多人推薦…

快手N頂突破

繼巴巴,百度之後,輪到快手 快手在過程中多次破頂急回,利用衍生工具,例如期權long 或可解決破與不破的猶豫,牛證亦然,當然注碼控制適當,分段平,才是最大關鍵。 至今已走一半以防萬一 全部馬前跑,不是袋底貨!

恆指偷步炒上的盤算

科指能走出陰霾?美股假期後有逆轉風險?平舊轉新牛熊證的策略是為了?巴巴美團在最壞消息下反彈的原因;百度快手及bili領先突破?Tesla 再炒底的位置在? https://www.patreon.com/c/OptionJack

恆指升破21000才很多人說牛市?

我早在1月16日前文: 《港股方面,估計週一低位18671就是波段底,未來偏向,往上發展,運行去年1月初的節奏,向上,升破2萬。除非又跌破19150。》 《恆指連升第三天,若和去年年初比較,可能今年的18671是去年的14794節奏,即是年初效應提早了一星期見底,若跟隨去年節奏,之後是慢升的型態…》 估計這波升浪欲罷不能… 更多馬前砲分析請訂閱https://www.patreon.com/c/OptionJack

恆指升破浪頂

恆指在恐懼底達成共識後反彈

昨日(1214)凌晨,FOMC決議一如市場預期維持利率不變,會後聲明表示明年可能最少降息3次或0.75%,美聯儲終放軟立場,讓市場大受鼓舞,雖然預期明年的降息次數,少於之前市場最樂觀的預期,但首次的「鴿派」信息,使市場信心肯定,美元指數急挫,歐元日元黃金期貨急升,現貨金狂升至2040元之上,美股3大指數連升第6日,道指連更創歷史新高,昨晚(1214)美國股市持續強勢,但納指100首先倒跌收,道指仍然再破歷史新高,收在37248。 筆者上週在此欄寫過,美股升勢可能持續至聖誕節之後,見波段高位後才回落,目前仍然維持這個看法不變。 港股方面,昨天(1214)早段跟隨美股最多升300餘點,但隨即跌回,考驗信心極弱的港股投資者,投資人過得了週一(1211)的恆指跌破16000點, 還要捱過昨天(1214)先高後回的考驗,過得了這兩關,恆指今天(1215)才見真章,高開高走,中午前已經漲超過500點,最高至16964。 前文在12月12日時我用標題寫:昨天恆指的15972點就是波段低位。目前看來如此,當天稍跌破16000點時,市場出現集體恐懼的共識,所以才估計15972是底,至少是今年底,即是這波跌浪已完成,不過並不認為在整個失落週期,這個位置不會跌破,明年應該還有機會再下破16000點,暫時估計港股應可持續這波反彈浪至聖誕節前,今年餘下日子應不會再跌破16000。

恆指將會失落很多年

港股失落週期持續,其實在兩年前,我已公開寫過:恆指將會失落很多年

恆指已至道指水平

【恆指已至道指水平…】 的一半

恆指年初節奏像去年:一月份見全年低

踏入2025年已經10日,恆指從年前收盤位的2萬點之上向下發展,2025年第一個交易日1月2日恆指開在19933點全日高位後,至今一直未升破今年的開市位19933,不計算夜期的話,也未曾升回2萬點之上。 情況像去年2024年的節奏,去年第一個交易日恆指開在17135,也是開在當天的日高,之後向下跌逾2000點,3星期後的1月22日低位見14794點才回升,和今年目前情況比較節奏押韻。 早在年關前,筆者在訂閱文章中已多次盤算過往的年初效應節奏,今年開局1月2日開市在日高而回,而估計跟去年(2024年初)的機率比較高,首日開市平好倉,加淡倉,至今天,雖然指數下跌只有千點,但不少股份跌幅明顯,例如前幾天的騰訊,今天有平安保險、中人壽及港交所等,這些都是筆者的空倉部署範圍內。 昨天(0109)恆指跌至今年以來的新低至19111,今天1月10日上午收市前跌至19120最低,而過去4天的節奏皆是早段回升,10時後跌破日低或今年低,但下午或收市前彈回,收窄跌幅或倒升一些,呈現慢跌破底小彈的態勢。 看今年會否像去年般再向下發展至1月中過後,適逢特朗普正式就任日,波段低位可能出現在1月17日或之後幾天。 #更多馬前砲分析請訂閱 https://www.patreon.com/c/OptionJack

恆指從高位19700回跌了1600點,還認為是牛市的回調嗎?

從5月21恆指Gap down陰燭回開始,重溫我過去12日的標題: 在 5月21日 FB標題寫: 港股說散就散? 5月23日 FB標題寫: 當兩萬點成為市場共識時… 5月24日 AM730標題寫: 牛市?認真就瘋了 5月24日 FB標題寫: 升時不回頭,跌時也不回頭? 5月26日FB改歌詞: 牛又如瘋 熊又如瘋 5月27日 FB標題寫: 兩條好淡分界線及結算日部署 5月30日 FB標題寫: 一個月的牛市說散就散,又回到失落 更多分析請訂閱

恆指日K頭肩頂型態失敗了

這兩天恆指的走勢似乎讓很多投資人意料之外,不是因為結算日,而是上星期市場說得沸沸騰騰的恆指日線頭肩頂型態跌破頸線(28300點)確認,市場氣氛極端看淡,不少標題分析寫著:最差可能跌至25000,加上有基金被清盤賣出高科技股,市場一面倒持悲觀看法。 而我的想法是,有這麼簡單就好了,這兩天已經徹底破壞頭肩頂的型態。 上星期五(3月26日)我在鳳凰港股專欄的標題反而是寫相反方向:科技股指數呈現雙底。 我經常觀察市場其他人的看法,找出當中一眾投資人看法的漏洞,力排眾議,本著眾人皆醉的反向思維來交易,才能在市場生存下去,不是嗎? 畢竟市場上的二八定律,8成人虧損兩成獲利,這個是永遠改不了殘酷的事實比例,在歷史上也太多證據可證明此點。 遠的不說,就今年二月上半月,當時高科技股份屢創新高,3大車股飆升到難以置信的地步,才一個多月的時間,三大車股如吉利汽車(00175)、長城汽車(02333)及 比亞迪汽車(01211)從歷史高位回跌3至4成可見。 今天看來科技指數的雙底形態更明顯的呈現了,但我的想法是維持之前本欄的標題:「見升不是升,見跌不是跌」的看法。 所以無論是頭肩頂或雙底形態,可能都不是未來走勢的真實,現時的走勢節奏就像2018年3至6月的上下波動震盪機率居多。 誰先止蝕睡先死 美團(03690)業績之後被市場唱衰,大行調低目標價,昨天(3月29日)跌破上星期低位後今天反彈,又是一個恐懼時買入博反彈的好例子,真正做到:「眾人狂歡我沽空,眾人恐懼我買入」又有幾人? 騰訊自上周4出現589元的波段低位後,兩度回至測601元後今天才明顯反彈,看來這個底部打得不錯,未來看第一目標650元附近能否到達,反彈分段走short put。 更詳細分析請訂閱 眾人皆淡我撈底

恆指未來震蕩向上居多

美股業績期,股價變動劇烈,IBM上季業績略高於市場預期,受惠於人工智慧(AI)服務的強勁需求,對2024年營收展望樂觀,IBM 股價於昨晚(1月25日) 盤中一度飆近 13%至196.9,為逾10年來新高,收市升9.5%。 Tesla業績後重挫12%收在182.6元,拖累納指升幅,道指升242點收在38409,標指升25大點,納指100升17點收在17517。 盤後英特爾( INTC) 公布季度業績,Intel上季扭虧為盈賺27億美元,按年升10%至154億美元,惟其季 度展望落後於分析師預測,Intel股價盤後急挫一成,至44元附近,拖低納指100期貨。 恆指上午開市早段跟隨納指及A股回跌,靠中特股撐住守著16000點,然而科指股份仍然偏弱,沒有科指幾支大藍籌股的向上,難以支撐恆指這波反彈勢的持續。 過去三天的回升,很多人以為是牛是一期,其實在失落週期裏面根本沒有牛市,未來仍然維持過去兩年多以來的節奏,反彈完畢繼續慢跌,待跌至恐慌悲觀時,突然又幾支大陽燭回升,這就是失落週期的節奏,交易方法必須調整。

恆指納指各自精彩

納指自上周五(0808)破歷史新高後,下個交易日週一(0811)從歷史高位回跌,周二(0812)CPI 數據公布之後,美股3大指數飆漲,納指再破歷史新高,而道指也有追最後的態勢,昨天(0814)PPI數據高於市場預期,納指回跌之後回穩,綜觀每次納指破頂回落的節奏,已經持續了3個月,貼近歷史高位附近震盪,但幅度又不大,要結束這種節奏,估計必須走出一波終極一漲後而回,才會結束這場減息預期的漲勢,估計會在9月份落實減息後。 港股方面更精彩,週三(0813)恆指開市在25176,Gap up 升破25000點後,繼續走高,騰訊在業績前領漲,25176就是全日低位,收市在25613貼全日高位收,騰訊又在 U 盤時段收在日高,預視業績會好及隔天高開。 週四(0814)恆指開在25766,騰訊開在600元,雙雙突破浪頂,市場分析界無不興奮樂觀看更高,然而之後的回落,顯示恆指及騰訊皆開在日高,恆指從高位回落並倒跌低收,今天恆指(0815)再挫逾300點,日K圖和7月24日時的逆轉極相似,形成雙頂?市場再次從狂歡中甦醒。 初步估計看25000點有支持,若再跌破,就真的和7月份恆指的回調型態一式一樣了,中午完稿時恆指下跌318點在25200附近。 https://www.patreon.com/c/OptionJack

恆指終於站上25000點

恆指終於站上25000點,3年多以來最高,後續形態發展是? 恆指25000點扮阻力?騰訊終於收陽燭;最新好淡分界線在?美股每次破頂回節奏;內捲與反內捲標題之後 更多最新分析請訂閱https://www.patreon.com/c/OptionJack

恆指終於重上25000點之上

說破就破,無偷步買的話難追到。 買都買了 更多分析請訂閱!https://www.patreon.com/c/OptionJack

恆指結算日下跌 之後反彈?

周三(0327)港股結算日,開市後直跳水,09:45跌至16400關,最低在16397,科指跌超過2%,車股普跌,百度跌近5%,比亞迪業績後跌超過6%,之後指數出現反彈200餘點,下午時段再跌過,巴巴跌破69,恆指破日低,最低16354,收跌225在16393,周三市場氛圍普遍悲觀。 不過結算日的下跌,經常伴隨之後的反彈,最遲在假期後,恆指可能又重上16700點,因爲處於見跌不再跌,見升不再升周期。

恆指連升第8日

恆指重上2萬

恆指昨天升458點,科指升189點,夜期再升,之前跑輸美股突然轉跑贏,全靠科指終追落後,跟納指。 前幾天美股反彈恆指只是小幅回升,周三晚議息後美股低收,港股卻低開高走,升幅還大過之前兩天,夠古惑吧? 過去經常在美股高收時,港股高開低走,美股低收時,港股低開高走,見怪不怪,不過昨天的幅度真的有些意外,靠著騰訊業績後及美團淡倉回補作藉口。 週初跌破19000,有好倉不恐懼也難;升上2萬有淡倉的不怕也難 先講2022去年3月16日,恆指從低位大彈,今次港股從低位反彈遲了一星期,幅度也小很多,就是銀行風暴所拖後。 摘錄前文0311關於恆指,當天跌600收在19319: 《目前看恆生指數的型態,有兩種節奏可能,第一種是跟去年(2022年)三月份的急挫,第二種是跟著2018或2021年的上下震盪格局,這兩個節奏有些矛盾,一個即將反彈,一個會再挫一些,若跟去年節奏,再將波幅修正,恆指將跌至18750附近…若下週美股市場沒事回升,那麼就可能跟 2018及2021年的節奏,未來反彈回升。》 前文0314標題: 《3月效應急跌後反彈嗎?》 摘錄內容: 《比較當年(2018)及現在先減一萬點 今天(0314)恆指最低19193,和當年(2018年)的有些類似,所以跌至此水平不能太淡,未來變數還多,若用最簡單的節奏:跟去年3月份,則還有一段跌幅,3月16日或之後才彈?但無論是跟2018 、2021或是2022年,皆接近波段的低水平,之後反彈的機率不低,只是下方幅度難以預計而已。》 0316前文 《若用市場氣氛來判斷,市場氣氛悲觀,分析界有8-9成均唱淡,我覺得隨時跌完。》 比對該三年,從高位回跌的跌幅再平均,和今年低位18830很接近,昨天又真的回升至兩萬,也是跟隨過去三年的日線圖,符合節奏。 #萬般恐懼不如回測過去歷史圖形 如果根據該三年的節奏及時間窗,套用在今年的波幅,未來幾個月將進入窄幅上落週期,可能仍然在19000至21000之間震盪一段時間。

恆指量度升幅

第一目標在26500

恆牛快手牛