不少坊間的期權教科書籍,對引伸波幅的高低變動的解讀,

不少期權書籍都是理論為先,行內人一看便知極度缺乏實戰的經歷。

教科書的用處只是引領您進入市場,好確認內容的正確性,

圖1,騰訊股價766元,今年1月25日,

圖二,騰訊今年7月28日股價424元,put 價外10%引伸波幅62.7%,達至最高水平,put iv甚至破歷史新高,424元也接近波段低位。

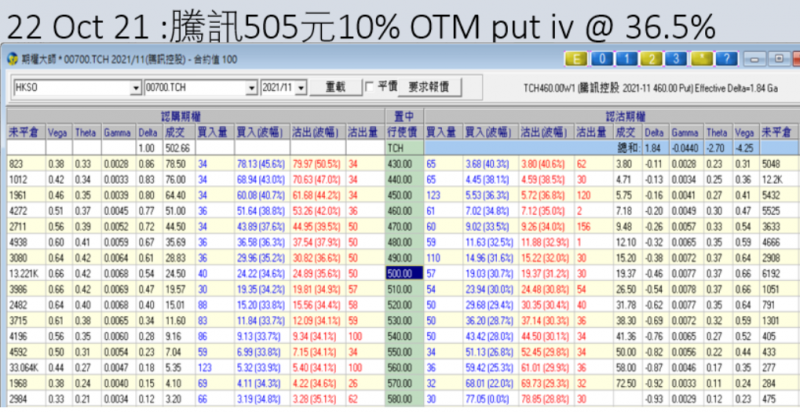

圖三,上星期四(10月21日)

引伸波幅的極高代表市場恐慌或樂觀程度,Call iv極高水平代表市場極度樂觀及需求程度;Put iv極高水平代表市場極度恐懼及市場需求程度。

越多散戶看升越多新窩輪推出,自然再推高引伸波幅,

越多散戶恐慌,自然推高put的引伸波幅,

(圖一)

(圖二)

(圖三)