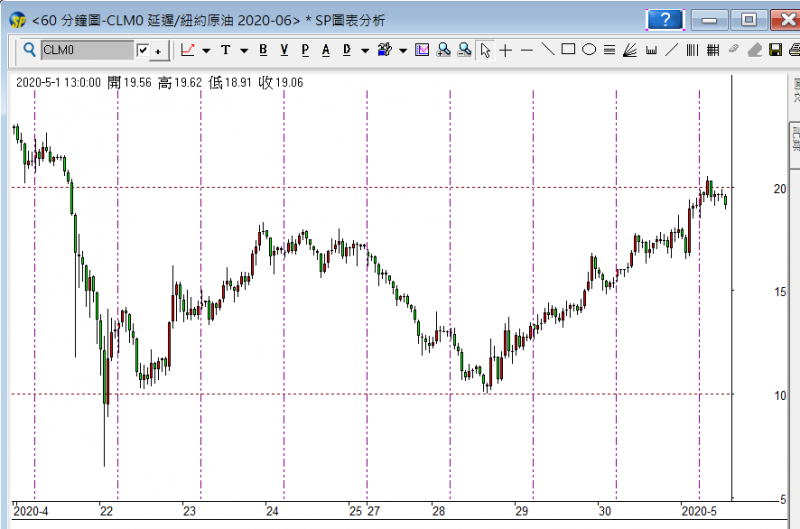

【6月期油升3倍 說好的負油價再現呢】

上月負油價的震撼,成為財經界最熱門的報導,大家爭相分析並踩多腳,不是說6月期油也會隨時再跌到負的嗎? 一個月過去,也到期了,只見6月期油由10元節節上升到最高33美元。 多家大型期油ETF在4月底最低價格時(10美元附近),將原本近月(6月)轉去其他月份,以規避再跌至負油價的風險,這無可厚非,筆者也認同。 但(3175)竟決定買入賣權(Long put)避險,這動作就非常多此一舉了,造成期油升3倍,ETF只升3成的尷尬局面。 4月27及28日,6月期油再次被大型期油ETF USO沽售轉月,6月期油再跌至10元。 當時市場上又湧出很多從沒炒過期油的分析員,竟不約而同分析期油風險,說隨時再跌至負數,很多分析員不是靠經驗來解析風險。 以為解讀下新聞內容,就知道升跌,這麼簡單這世界上就無窮人了。 看到這些報導,我反而加注買入6月期油及short put(因IV極高),因為過往經歷過類似情況出現的時候,反向逆轉的成功率高達九成,因為我認為這是難得的一次機會,當市場大肆報導到令人惶惶窒息恐懼時,就是終極逆轉的時候。 6月期油隨即從當天的10.07元回升至作天到期32元之上,回升3倍多。 上星期又有很多新聞資訊提醒投資人6月期油即將到期小心重演負油價的厄運。 而各大期貨交易商均提前逼使期油及期權的投資人提早平倉,甚至提早兩星期不接受新倉交易。 一場負油價的風暴 看盡市場資訊報導及所為夠「燈」的能力。 #OptionJack #期油升3倍ETF慘升3成 #窒息恐懼終極時

【騰訊short strangle 24小時】

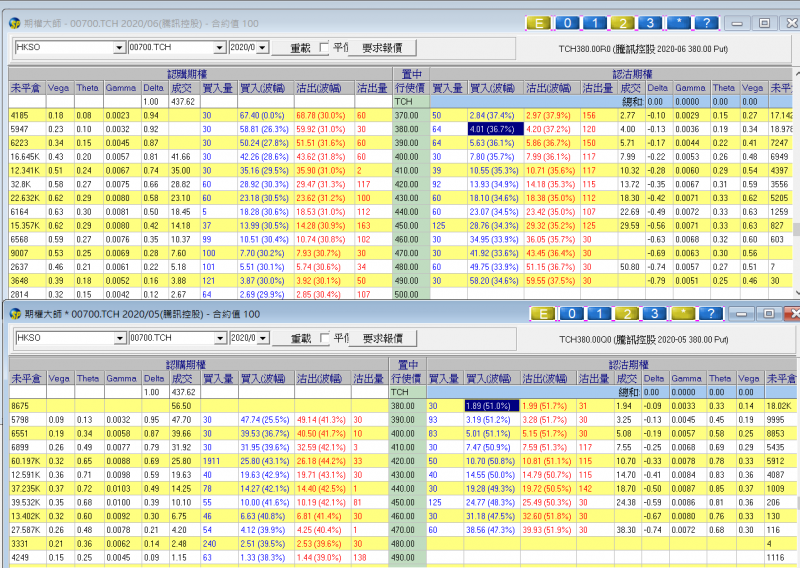

騰訊在公佈業績後第一日(5月14日),業績雖比市場預期還要好些,但因為業績前市場用期權避險過度,將引伸波幅推至接近50%IV,公布後IV急挫無論call或put,惟股價變動最多只在開市的447元,之後反覆偏軟回跌。 例如5月13日中午前(上一個操作日誌的附圖),騰訊5月380 put 期權價是1.94元,而480元call 期權價是2.52元,當時騰訊股價在435.6元。 業績後,隔天5月14日上午時段,期權反應了避險功能後,市況回歸正常,市場大戶紛紛賣出之前避險的long call及long put倉,所以call put全跌,騰訊股價先升後回到334.8元時(附圖),與公布業績前的價格變動不大,但5月份380 put 卻跌至0.94元,比對前一天業績公布前下跌一半,而480 call更跌至0.52,下跌超過8成,整體short strangle:,480 call及380 put,24小時之內賺65%。 而只作比較保守的6月到期的short strangle也有近3成利潤。 這是最直接有效的賺快錢機會,過往筆者也嘗試long 下月,short近月作高低IV的套利,風險更低,但利潤很少。 騰訊業績後,全世界唱好,大行調高目標價至500以上,讓我想起2018年首季。 447即使不是頂,也不遠矣! 照片中所見前OTM收市價被低算幾成,未能反應前一天實際最後成交價。 #OptionJack #騰訊可能已見頂 #short strangle 24小時

【騰訊業績前引申波幅急升】

騰訊業績前你在做Long strangle 嗎? 這次業績前,昨天Call IV高於put ,今早卻相反,put IV高於call,整體最高峰IV暫時出現在上午10點前。 業績後(明天)股價如果升跌在10元之內,call put 齊跌,5月逆向的可能瞬間跌7成,對向的都跌3成,尤其是下午時段。整體IV平均跌6~10% 如果升跌10至20元呢? 5月Call put 對向的可能升跌不多,逆向的跌8成幾,6月的對向可能升0至2成,逆向的跌3至4成。 整體IV平均跌4~7% 5月份引申波幅平均比6月份高8至10%。 以上均為OTM 推算,而不同行使價,又會有大少的差別。 如果升跌超過20元呢? Long strangle 會佔優勢一些, short strangle會虧損兩成左右, 還要看行使價的選擇。 這是我過去三年騰訊每次公佈業績前後iv變動的紀錄統計出來的。 唔好再問我,想了解多些,一定要自己細倉體會下才會懂。 Option Jack

【操作日誌0510】三線匯聚

指數三線10、20、50天線快將匯聚,這種情況上次出現在2月中,後來… 很多人可能會質疑並未明顯交叉,其實所有指標都不能完美,完美就會失準,投機在若即若離半夢半醒半藝術半技術半幻想時最佳。 “若向上行的話,可能先再試25000前,回幾百點,然後將以很快的速度突破25000,而等到新聞媒體大肆報導時,可能已經26000之上了。” 這個想法很吸引,也符合眾人皆醉,因為大部人不會認同這種未來的假設。 最近幾次在25000關前回撤,而其中兩次都超過一千點,讓我想起2015年的3月份的走勢,有幾分相似,再加上三線匯聚,爆邊可期,所以即使不像2015年般大,一半波幅也不錯。 若向下爆發的話,必須美股配合,出現一些未知的消息推動,而下方判斷位為24000及23800期指。 近年很多單邊趨勢爆發都是假期後出現,而方向則至少要看星期初的走勢,暫時評估向上機會大一些。 下週繼續之前橫行上落模式而不走單邊的機會當然存在,若是這樣,爆邊幻想就當是南柯一夢。 人總是因有夢想而偉大,看週一二走勢如何再應變。 言盡於此, 恕不回答斷章取義問題。 Option Jack 〈期權投機風險大,輸得起先好玩〉 個人的交易方法並不適合大部分投資者。建議找到適合自己個性的有效交易策略。 以上乃個人之操作日誌,並不構成推薦,建議或誘使買賣之行為,期權價格可能急升或急跌,過往之績效不代表將來之獲利保證,投資人應有所取捨。

【操作日誌0507】不死熊證

港股連日跟隨美股急升急回,長假期前4月29日,受惠於當日美股勁升,港股夜期升近24770,美股Dow J. futures隔日再升至反彈新高24792,剛好港股該日假期,恆指黑期一度升至25100之上。 在此之前,陰謀論者已不下一次喧鬧說:25000之上熊證必被殺。 然而,這次又剛好遇著Trump提出重啟貿易戰,美股下跌。 港股星期一開市已跟隨跌回24000之下。 25000之上的熊證始終不死,多次不死反賺,我很不明白陰謀論者,經常說大戶一定要殺某些重牛或重熊區,而且用「一定」的字眼,市場哪有一定這回事? 可能他們永遠搞不懂,為了推動指數炒高2~300點,要用多少資金?而為了殺區區3數千手的牛熊證區? 其實收回也可以再買過,又不是被判死刑。 陰謀論者可能經常有被害妄想症,總是覺得大戶町緊他的持倉及止蝕位來升跌。 有些認為,每天升跌的劇本都是大戶早一天就寫定好,目的就是要坑殺散戶? 陰謀論者永遠用陰謀論來解讀市場每一波升跌,而不知道其實大部分時間跟隨美股期貨升跌。 根本冇人在乎你做對做錯方向,止損位放在哪裏,也不會為了殺牛殺熊推高推低,他們以為市場只有陰謀,沒有隨機。 昨天港股收市時段,美指期貨剛好在反彈高位,港股漲回24000以上收市,今早又要受外圍股市回跌而低開,整個4月份延伸至今,皆是炒經濟未來會從谷底復甦,偷步超前再超前,到第三季節,第四季,甚至明年,唯這種情況不能拖得太久。 沒有趨勢只有震盪是最近的市場特色,衍生出更多人用牛熊證陰謀論來解讀市場。 Option Jack

【勿用投資的態度來參與投機】

投資股票與期貨交易,有著明顯不同的地方,尤其是交易手法方面。 期貨是杠桿交易,必須隨時有止損的準備,很多投資人把股票投資的態度,放在期貨交易上,結果不難想像,而且很快有結果。 期權卻是比起期貨交易更具有杠桿的力量及彈性的工具,如只在一對一等量的情況下,期權自然比期貨風險低很多,所以投機期權的通常會放大交易量,也即是放大比例杠桿,也基於期權的特性,所以交易期貨與期權是應該有不同的態度與策略。 在期權領域裏的部署態度及心態,永遠不能以股票投資的態度來應對,也不能以期貨交易的態度來操作。 期貨講求方向區間波幅靠反應來獲利,期權則講究時間值及中期方向的策略部署。 期貨必須有6成以上把握,才應進行交易,但期權有時只有1成把握,也值得交易,為何? 因為期權long side (買方),有「輸有限」的功能,你能承受多少虧損,就壓注多少金額,最大虧損就是輸掉你所買入的,所以盡管只有1成勝算,但若是有20倍的潛在想像利潤時,這筆交易就值得適量壓注,就像買冷門獨贏一樣。 這就是當中的分別,但不少投資人卻以勝負比率來衡量策略的成敗,這是對期權交易認知的不足之處。 期權還有一個優勝的地方,讓我有勇氣放在追勢、逆勢、加注及換月換行使家的策略運用上,尤其是在高引伸波幅時,這也是讓我迷戀期權25年的主因。 Option Jack

【一萬%的引伸波幅 你敢short 嗎?】

怕各位以為我打多過零,所以用中文字「一萬」來寫10,000%的IV 4月22日星期三6月期油1元、2元及3元的put ,就超過1萬。 當天前一日還在驚訝超過1,000%的iv,原來有超過10,000%。 (圖中所見,因為超過Sp trader的計算上限10025%,所以幾個bid ask IV 數字一樣。) 這種歷史難得一見的景象,作為options trader的我,當然要參與,雖然份量很少,但也要見證在10000% short,後來是盈利還是虧損? 因為比對之前水平按金已被提高五倍以上,只是志在參與,short put很少量。 第一次炒期油是在1991年,第一次波斯灣戰爭時;第一次炒期油Options是在1998年。 在商品市場上,期油本來就比其他商品波幅大,平常都超過70%iv。 4月27及28日,6月期油再次被大型期油ETF USO沽售轉月,6月期油再跌至10元。 市場上又湧出很多從沒炒過期油的,竟然同大家分析期油風險,說隨時再跌至負數。 很多分析員不是靠經歷來解析風險,而是靠解讀新聞來說風險。 6月期油隨即從當日10.27元回升至今天19元之上,3天回升8成幾。 別人恐慌我買入是永遠正確的理論,但知易難行。 有些人很喜歡在已經發生的事情上再火上添油, 例如匯控跌至40元之下時,很多人才說可以跌破30。 註:上次跌破0至負40元,是5月期油,因為最後交易日或平倉日不然有現貨交收風險所致,而6月期油最低是6.55,5月19日才是最後交易日。 Option Jack

【交易兵法2】

一張圖表,各自表述 四張圖表,看清形勢 美指期貨,比對港股 節奏披露,悟出端倪 強弱股份,脫穎而出 偷步有理,止蝕無罪 以勢為先,化繁為簡 水無常形,圖無常態 手中無圖,心中有態 只看新聞,逆向思考 多看分析,了解氣氛 人云不云,一條絕路 保持中立,眾人皆醉 貪婪恐懼,如影隨形 手風不順,暫離賭場 來回止蝕,輸少贏大 欲斷難斷,分段止蝕 面對虧損,無畏無懼 輸少當贏,留住青山 指標過多,熟輕熟重 欲練神功,必先廢功 錯誤思維,交易障礙 先行洗腦,重新開始 見山是山,見水是水 《投資有道 投機無道》 Option Jack

3175期油ETF主要是被轉月成本玩死

3175期油ETF主要是被轉月成本玩死,昨天臨時改例,殺出6月買9月 又多輸了15元成本價差,不過都好過跌到零。 唔改例3個月内跌到零 OptionJack 開市前錄了幾分鐘分析 全球ETF盡沽6月,6月期油應該見左底 但3175就未必…6月反彈已經唔關佢事 而9月反彈又有限,未來6月9月差價會收窄 https://www.youtube.com/watch?v=jF5j3vXd6Tw 更多的交易心得分享會在下週一4月27日 首播的:【5月洞悉先機網上課程】 報名或詳情 https://www.facebook.com/229663317244898/posts/1402773949933823/ 報 名:(課程編號:YUMJAJ) http://homebloggerhk.com/apply Option Jack ,期油急跌對3175有甚麼影響,為何期油會跌到負值 ETF 為何要急著改交易條文

【油價大跌,3175跌甘少既?】

你所看到媒體報的油價,先要確定的是月份,咪見便宜就買3175。 短線還可,中長線的話會被轉月成本玩死,即使油價最終反彈。 遠近期油價差非常大,尤其是接近最後交易日,我在2001~2002年試過的教訓,得閒再細說當年痛~18年前的終極告白! 就contango來說可能是災難性的,因為期油ETF被迫賣出低價近月買入高價下月或遠月而作換月準備,大家都做同樣動作,會點? 看圖中知道轉月的成本嚇死你。 更多的交易心得分享在下週一,4月27日首播的: 【5月洞悉先機網上課程】 報名或詳情 https://www.facebook.com/229663317244898/posts/1402773949933823/