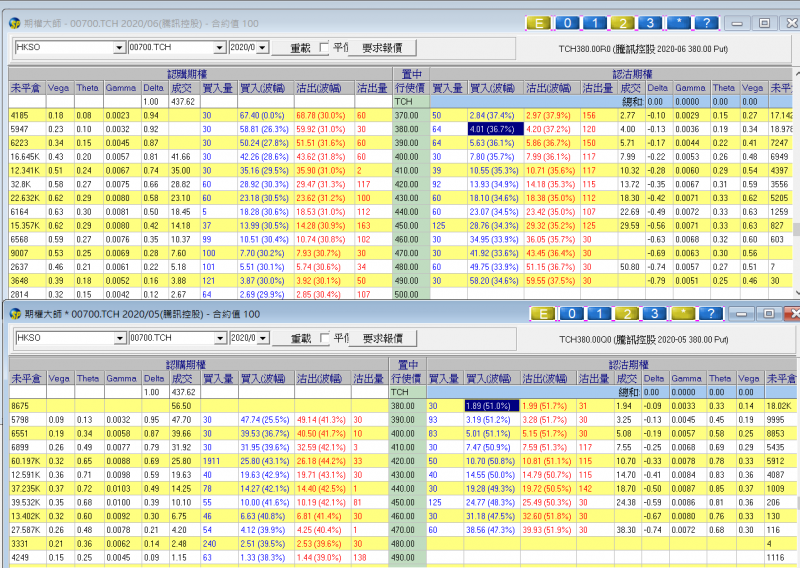

騰訊業績前你在做Long strangle 嗎?

這次業績前,昨天Call IV高於put ,今早卻相反,put IV高於call,整體最高峰IV暫時出現在上午10點前。

業績後(明天)股價如果升跌在10元之內,call put 齊跌,5月逆向的可能瞬間跌7成,對向的都跌3成,尤其是下午時段。整體IV平均跌6~10%

如果升跌10至20元呢?

5月Call put 對向的可能升跌不多,逆向的跌8成幾,6月的對向可能升0至2成,逆向的跌3至4成。

整體IV平均跌4~7%

5月份引申波幅平均比6月份高8至10%。

以上均為OTM 推算,而不同行使價,又會有大少的差別。

如果升跌超過20元呢?

Long strangle 會佔優勢一些, short strangle會虧損兩成左右, 還要看行使價的選擇。

這是我過去三年騰訊每次公佈業績前後iv變動的紀錄統計出來的。

唔好再問我,想了解多些,一定要自己細倉體會下才會懂。

Option Jack