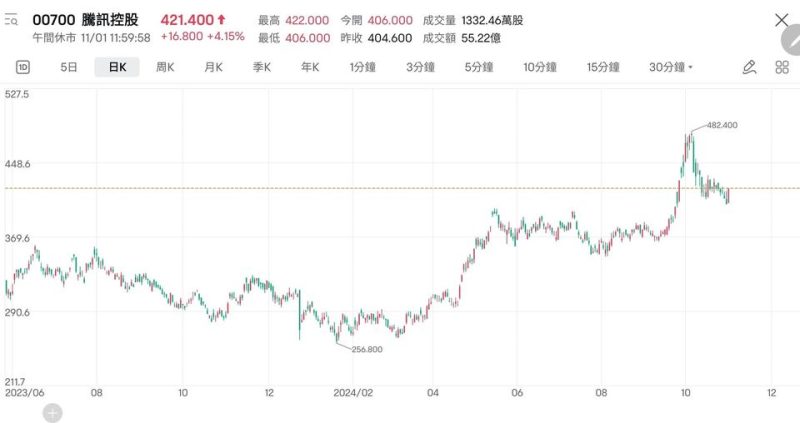

騰訊頂底的引申波幅

不少坊間的期權教科書籍,對引伸波幅高低變動的解讀,都停留在30年前的理論派,有些甚至解讀高引伸波幅代表大戶動向,有人偷步,新手讀者看完後照單全收,以偏概全,在實戰中卻換來慘痛的教訓。 不少本港專家發行的期權書籍都是理論為先,行內人一看便知極度缺乏實戰的經歷,只能視為沒有社會經歷的教科書籍,教科書的用處只是引領您進入市場,好確認內容的正確性及是否已經過時。 就以騰訊為例,歷年來多次都是在極端高引申波幅的情況下,見頂底,例如2021年1月25日,當日股價爆升在766元收市,接近歷史高位附近,價外10% 的下月期權的 call價的引伸波幅(iv)達至最高水平55.2%。 2018年10月騰訊跌至275元之下,價外10%的下月期權 put 的iv 高至65%之上,之後見底回升。 2022年3月中股價最低跌至297元,put 價外10%引伸波幅62.7%,達至最高水平,put iv甚至破歷史新高,之後逆轉回升。 今年(2024年)10月2日,騰訊升至最高470元之上時,價外10 % call 的引申波幅高至60%之上,破了騰訊歷年call 的最高iv 水平,後來騰訊股價從高位回跌,iv也回跌得很快。 引伸波幅的極高,代表著市場恐慌或樂觀的程度,Call iv極高水平代表市場極度貪婪及需求程度;Put iv極高水平代表市場極度恐慌及市場對沖需求程度,所以經常是造就頂底位的訊號,筆者是期權交易員,尤其是騰訊期權,自2017年開始便紀錄騰訊每次高iv的頂底水平,2018年在此欄及2019年的書中也發表過,至今這情況依然存在,雖然不常發生,甚至幾年才出現一次,不過養兵千日用在一時,市場知識的保存與回憶,到事情真正發生時,就可發揮很大的效用。

與空氣搏鬥

當我們下交易決策與實行時,難免都會參考過來人的方法,更多的是根據自己過去片面成功例子的記憶,而排除記憶中的失敗教訓,即是只想到過去獲利時的優裕,而主觀地忘記過去虧損時風險,造成 #倖存者偏差。 記得10多年前,公司舉辦了一個炒股模擬比賽,要在一個月時間內,以固定資金獲利最多的就是勝出者,前10名皆可獲得豐厚獎金,以上市港股為相關資產,只限炒港股,牛熊證及窩輪,不能炒期貨及期權。 引來很多股市「高手」參與,至於是不是真的高手,我不得而知,但參與者起碼都是具備炒股經歷,最少是比賽中的「高手」吧。 當年我雖並非負責比賽活動的管理者,但聽到相關同事的細說,很多參與者皆是壓注在一些波幅比較大的股份衍生工具上,賭大單邊,反正輸了不用負責,也不會公開成績,贏最多的得獎金就是最終目的,不管用什麼手段,其實邏輯很簡單,似乎大半的參與者都是滿倉,不是滿倉股票而是滿倉高槓桿的衍生工具。 這也很正常,短短一個月內不滿倉不盡用槓桿,那能在眾參與者當中勝出? 結果出籠了超過6成的參與者虧損,獲利的當中前10名皆是模擬資本額的倍數獲利。 公司挑選了當中6位勝出者,進入公司分析及交易部門,公司決策主管們天真地以為,從這個篩選方法可以輕鬆找到高手,公司可得益。 但事與願違,這6位新同事全部過不了3個月試用期的最低門檻,因為面對的是有壓力真分析真交易。 很多新手投資人以為只要模擬勝利,就能夠從中長期獲利,因為深信自己的方法很成功,或是他們的紙上交易模型有效,其實他們只是 #和空氣搏鬥。 在根本不會受到任何傷害的環境模擬搏鬥場面 ,等於玩game,輸了不斷重來,在現實交易世界中,在不考量過程中的震盪:嚇走了,早走了,賺少了等等的風險,只是 #戰勝空氣,模擬交易的勝利,根本沒有意義。 除非真的置身火線,否則永遠不會知道自己是不是真的如此神勇,可以靠交易為生。 分析員經常直接了當地看未來可漲到哪裡,例如恆指可漲到24000、28000、30000,只用口號來交易? 而交易員總是回答:可能、不一定、也許、但…,因為明白交易無先決。 #人們總是對紙上談兵的勝利作出不理性的尊崇,但經常與現實相反,我在投機市場30餘年,一開始就真搶實彈,從來不與空氣搏鬥。

摘錄過去訂閱文的部分:

10月3日:《騰訊多年沒有出現超過60%的 iv 了,過往每次高iv 皆是頂底,看這次如何》 10月8日:《估計未來3天恆指會在20000至22000點之間震盪,如果這樣的話,iv必回跌。》 10月8日:《騰訊高iv見頂魔咒》 10月10日: 「港股是轉勢是調整?」《在失落週期大前提當中,我估計這波並非調整,而是逆轉,不過向下速度未必會這麼快,可能震動一兩星期先。》 10月14日:《恆指收窄波幅未完,估計這星期仍然會在20000至22000之間震盪,除非有新的好壞消息出現。》 10月17日:《估計騰訊若未來突然出好消息夾上430~435元附近,是一個良好short call 開淡位置,如果有的話。》 10月17日:《自10月8日開始7個交易日,跌6日,也引來淡友,提防突然一抽升夾淡,例如升至21000附近,然後又瞬速回跌…》 《 iv 及波幅指數將漸漸回跌的同時,long 怕對了方向卻輸iv,不如買牛熊證來炒波幅。》 https://www.patreon.com/c/OptionJack

贏了股價輸在iv

VHSI回跌,除了恆指期權之外,不少股份遠近月份的Call put 皆跌。 可見高低 引伸波幅的威力! 買call put輪? 隨時贏了股價輸在iv。

當輿論標題一面倒地說牛市

10月8日之前,所看到的財經媒體標題,看港股A股立下必牛的誓言,彷彿牛市已成定局,上證萬點見,港股4萬點不是夢… 網上多位戰友也嘲諷我:失落週期不是沒有牛市嗎?現在牛市了…你燈。 真的是牛市了嗎?或是像2023年1月,從低位升了8000點之後,在22700見頂後回跌。2023年的8000點升幅,我也不認為是牛市,何況是這次,成交額多又如何?10月8日跌市的成交額更多。 #一場牛戲一場夢 以為這次不一樣,其實都一樣,無論2007直通車行情,或 2015年大時代,都是措施所致,之後… 自2022年,每次從低位回漲幾千點,就很多人看是牛一牛市一期,兩年半過去了,仍然是牛市一期? 那麼,這個牛市一期還會持續很多年呢。 看看日經指數1995年至1996年,及2000年之後,多少次從低位狂升,升破上次頂,之後…依然在迷失。 我不是價值投資者,我只炒升跌浪。

一場牛戲一場夢

A股沒有漲停希望落空;投資人爭相止賺走演變成港股小股災;Call高iv又成魔咒頂;高iv週期適合的期權策略是? 失落週期未完,牛市?認真就輸了。 https://www.patreon.com/c/OptionJack

Iv超越2015年大時代追趕2007年頂峰

大時代升浪時的波幅指數2015年4月「大時代」,波指最高也不過30.54%。週三(10月2日)波幅指數最高升至42.56%,升幅及速度超越了2015年「大時代」時期很多。今天波幅指數回跌至35%附近。 這波升浪與2007年直通車狂熱比較又如何?2007年相信這裡很多讀者仍然未開始炒股,當年8月份,大陸準備開放中資買港股,恆指從2萬點邊緣開始上升,一個多月時間至10月中,恆指升至31700附近,未開放已經升過萬點,後來以防大陸投資者買貴貨摸頂,而取消了計畫,恆指才從高位回落,之後不到一年就面對2008年的金融海嘯… 【結論是:Iv未來將下跌,別再long】

升勢造英雄

升市多股神 最近突然多左好多【股神】 之前: 沉寂多時的 說港股垃圾的 轉咗炒美股的 珍惜生命的 之前淡倉的 … 很多突然出來話自己睇啱這次升市,但卻拿不出任何一張好倉相片證實。

先學輸再學贏

我一向都認為,如何面對虧損比如何懂得獲利重要,尤其是在期權或槓桿市場上,虧損也要恰如其份,永遠別讓自己陷入一次誤判中陣亡的風險。 贏了不必炫耀,不必放大,輸了也不必掩飾,輸贏對交易員來說皆是正常不過的事。 錯誤方向是一時,正確方法才是一世。 要博大倍數long的同時,先要面對輸晒及低勝率。 要做高勝率short的同時,必先面對止蝕及注碼控制。 對我來說,short是正餐,long只是甜品,畢竟只吃甜品,始終路走不遠,不要問為何,開始交易後自會明白。 但大部分人看期權都是 片面的、聽說的、一知半解的,你確定你的期權觀念都是正確的嗎? 不對等、不中肯的期權偏見,誤信一些流傳以為是訊號會害你一輩子,期權市場每兩年淘汰八成人就是這個原因。 期權交易同一方向,long與short的結果差別很大,功力就是差別在long or short 的使用時機,而不完全是方向的判斷。 每個人都有不一樣的概念,信者恆信不信者恆不信,交易本來就是一個人的武林,很難簡單複製。

上星期平完9月,今日減10月

上星期平完9月,今日減10月,平倉前合照留念!! 更多分析平訂閱https://www.patreon.com/c/OptionJack