巴巴連跌9日後見底?

巴巴練成9陰真經後反彈,穿80元後跌完? 更多分析請訂閱 https://www.patreon.com/c/OptionJack

點解每次港股升浪,就有好多分析話係牛市,之後又套在高位

過去3年無線輪迴,究竟要輸幾次先會明白咩野叫失落週期? 10月8日: 一場牛戲一場夢 10月16日: Don’t Dream It’s Over 更多分析請訂閱https://www.patreon.com/c/OptionJack

程式交易

近日有些戰友問我關於程式交易是好是壞?可能是近月恆指的大波幅急漲急回,又重燃起市場對程式自動交易系統的興致。 其實所謂程式沒有好或壞,全看設計者的數據採樣,及短、中、長的交易取態,指數例如標普500、恆指、NQ期貨或個別的大型藍籌股,都有不一樣的結果出現。 如果取樣於港股,因為過去十多年以來,港股熊市皆不超過11個月,之後就是一段漫長的牛市,而至2021年2月開始,港股已進入一個更漫長的失落週期。 如果用過長的數據採樣,當中牛市漫長,跌勢短暫,應對在目前或未來可能延續10多年的失落週期,一定失真,而且經常調轉方向,太短的參數容易左右一巴,太長的參數買在山頂沽在底。 大約5-10年前,有多個身邊朋友醉心於數據回測的程式交易,很多人以為是必勝策略,視為交易聖杯,而爭相學習,應用在港股的槓桿衍生產品上,但自2021年起,持續3年改變了過去的節奏,或稱港股進入新週期,假突破多於真趨勢,趨勢交易系統當然失敗多於獲勝,近年已經很少人再應用在港股上,10居其9已經沒再使用了,或轉至美股或,離開了投機市場。 所謂程式,方法或策略建基於歷史數據所統計,於是把這些交叉訊號,寫成程式,方便日後利用這些訊號來買賣,但所有過去很有效的,高勝算的獲利程式系統,也只不過是從過去某日開始到此刻為止,下次如何?完全沒有持續成功的保證。 經常有些交易模式能在一段時間裡面很準確,於是興奮使用,之後更放大注碼時卻失準,高勝率變成高失敗率,即使回測過去連續多次獲利成功,但經常是一開始使用時就斷攬,停止使用一段時間直到幾乎遺忘時,又deja vu地出現,這就是市場週期的輪替。 其實沒有一個程式可持續使用,而能保持高勝率的,例如過去一個70%的高勝率加上盈虧比及drawdown幅度可控的期貨交易程式,會突然在某一段時間表現極差,drawdonw大到必須停損,停止使用為止,之後修改參數,或使用其他擺盪(swing trade) 的交易程式,卻又遇上單向走勢,就如同9月底至10月初的走勢,swing trade被殺個搓手不及,改變參數後又變回最近不升不跌的市況。 市場永遠在不同節奏不同回憶不同程式之間切換,我們永遠不知道明天是哪一種居多,或是現時走的路徑是那一種可能?換句 「人話」來說,即是你永遠不知道這波是升浪的開始,或只是跌浪的反彈,或是繼續橫行震盪的上落? 所謂程式可以克服人性,在連續被上下打耳光後,還是用人性去決定停止與否?去選擇其他參數其他程式參數,其實還是靠人性在交易,所以我經常說:新手找程式老手找回憶,就是基於這個原理。

阿里巴巴業績前IV升

業績後IV 狂跌 跌幅驚人 #因為業績前不少人用期權long或callput輪來賭單邊或兩邊

牛市夢碎

Don’t Dream It’s Over !失落週期無牛市

期權千日體會一時

今天VHSI 重挫, call put 齊跌 真正識期權既,過去一個多月以來,港股寧願買牛熊都不會long call put 更多分析請訂閱 https://www.patreon.com/c/OptionJack

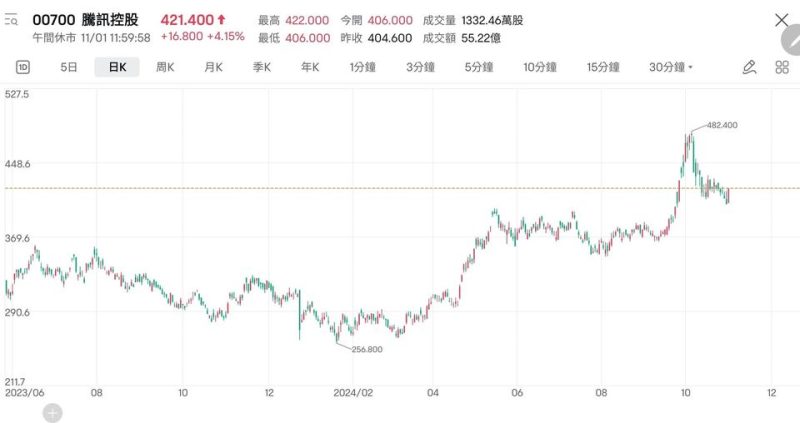

騰訊頂底的引申波幅

不少坊間的期權教科書籍,對引伸波幅高低變動的解讀,都停留在30年前的理論派,有些甚至解讀高引伸波幅代表大戶動向,有人偷步,新手讀者看完後照單全收,以偏概全,在實戰中卻換來慘痛的教訓。 不少本港專家發行的期權書籍都是理論為先,行內人一看便知極度缺乏實戰的經歷,只能視為沒有社會經歷的教科書籍,教科書的用處只是引領您進入市場,好確認內容的正確性及是否已經過時。 就以騰訊為例,歷年來多次都是在極端高引申波幅的情況下,見頂底,例如2021年1月25日,當日股價爆升在766元收市,接近歷史高位附近,價外10% 的下月期權的 call價的引伸波幅(iv)達至最高水平55.2%。 2018年10月騰訊跌至275元之下,價外10%的下月期權 put 的iv 高至65%之上,之後見底回升。 2022年3月中股價最低跌至297元,put 價外10%引伸波幅62.7%,達至最高水平,put iv甚至破歷史新高,之後逆轉回升。 今年(2024年)10月2日,騰訊升至最高470元之上時,價外10 % call 的引申波幅高至60%之上,破了騰訊歷年call 的最高iv 水平,後來騰訊股價從高位回跌,iv也回跌得很快。 引伸波幅的極高,代表著市場恐慌或樂觀的程度,Call iv極高水平代表市場極度貪婪及需求程度;Put iv極高水平代表市場極度恐慌及市場對沖需求程度,所以經常是造就頂底位的訊號,筆者是期權交易員,尤其是騰訊期權,自2017年開始便紀錄騰訊每次高iv的頂底水平,2018年在此欄及2019年的書中也發表過,至今這情況依然存在,雖然不常發生,甚至幾年才出現一次,不過養兵千日用在一時,市場知識的保存與回憶,到事情真正發生時,就可發揮很大的效用。

與空氣搏鬥

當我們下交易決策與實行時,難免都會參考過來人的方法,更多的是根據自己過去片面成功例子的記憶,而排除記憶中的失敗教訓,即是只想到過去獲利時的優裕,而主觀地忘記過去虧損時風險,造成 #倖存者偏差。 記得10多年前,公司舉辦了一個炒股模擬比賽,要在一個月時間內,以固定資金獲利最多的就是勝出者,前10名皆可獲得豐厚獎金,以上市港股為相關資產,只限炒港股,牛熊證及窩輪,不能炒期貨及期權。 引來很多股市「高手」參與,至於是不是真的高手,我不得而知,但參與者起碼都是具備炒股經歷,最少是比賽中的「高手」吧。 當年我雖並非負責比賽活動的管理者,但聽到相關同事的細說,很多參與者皆是壓注在一些波幅比較大的股份衍生工具上,賭大單邊,反正輸了不用負責,也不會公開成績,贏最多的得獎金就是最終目的,不管用什麼手段,其實邏輯很簡單,似乎大半的參與者都是滿倉,不是滿倉股票而是滿倉高槓桿的衍生工具。 這也很正常,短短一個月內不滿倉不盡用槓桿,那能在眾參與者當中勝出? 結果出籠了超過6成的參與者虧損,獲利的當中前10名皆是模擬資本額的倍數獲利。 公司挑選了當中6位勝出者,進入公司分析及交易部門,公司決策主管們天真地以為,從這個篩選方法可以輕鬆找到高手,公司可得益。 但事與願違,這6位新同事全部過不了3個月試用期的最低門檻,因為面對的是有壓力真分析真交易。 很多新手投資人以為只要模擬勝利,就能夠從中長期獲利,因為深信自己的方法很成功,或是他們的紙上交易模型有效,其實他們只是 #和空氣搏鬥。 在根本不會受到任何傷害的環境模擬搏鬥場面 ,等於玩game,輸了不斷重來,在現實交易世界中,在不考量過程中的震盪:嚇走了,早走了,賺少了等等的風險,只是 #戰勝空氣,模擬交易的勝利,根本沒有意義。 除非真的置身火線,否則永遠不會知道自己是不是真的如此神勇,可以靠交易為生。 分析員經常直接了當地看未來可漲到哪裡,例如恆指可漲到24000、28000、30000,只用口號來交易? 而交易員總是回答:可能、不一定、也許、但…,因為明白交易無先決。 #人們總是對紙上談兵的勝利作出不理性的尊崇,但經常與現實相反,我在投機市場30餘年,一開始就真搶實彈,從來不與空氣搏鬥。

摘錄過去訂閱文的部分:

10月3日:《騰訊多年沒有出現超過60%的 iv 了,過往每次高iv 皆是頂底,看這次如何》 10月8日:《估計未來3天恆指會在20000至22000點之間震盪,如果這樣的話,iv必回跌。》 10月8日:《騰訊高iv見頂魔咒》 10月10日: 「港股是轉勢是調整?」《在失落週期大前提當中,我估計這波並非調整,而是逆轉,不過向下速度未必會這麼快,可能震動一兩星期先。》 10月14日:《恆指收窄波幅未完,估計這星期仍然會在20000至22000之間震盪,除非有新的好壞消息出現。》 10月17日:《估計騰訊若未來突然出好消息夾上430~435元附近,是一個良好short call 開淡位置,如果有的話。》 10月17日:《自10月8日開始7個交易日,跌6日,也引來淡友,提防突然一抽升夾淡,例如升至21000附近,然後又瞬速回跌…》 《 iv 及波幅指數將漸漸回跌的同時,long 怕對了方向卻輸iv,不如買牛熊證來炒波幅。》 https://www.patreon.com/c/OptionJack

改自:如風

牛又如瘋 熊又如瘋但股事通通不過是場夢,呆在途中,贏在時空,虧損也許不過擦過夢中…